ธนาคารแห่งประเทศไทย (ธปท.) เผยแพร่ Payment Directional Paper "ทิศทางการพัฒนาระบบการชำระเงิน ภายใต้ภูมิทัศน์ใหม่ภาคการเงินไทย" เพื่อเป็นแนวทางในการพัฒนาระบบการชำระเงินไทย และเตรียมความพร้อมสำหรับนวัตกรรมการชำระเงินในอนาคต ระยะ 3-5 ปีข้างหน้า ซึ่งมุ่งเน้นการพัฒนาระบบการชำระเงินให้สอดคล้องกับพัฒนาการข้างต้นและบริบทไทยมากขึ้น โดยเฉพาะโจทย์และความท้าทายเชิงนโยบาย ได้แก่

1) โครงสร้างเศรษฐกิจไทยที่มีสัดส่วนของเศรษฐกิจนอกระบบสูง หลายกิจกรรมยังอาศัยเงินสดเป็นหลัก ทำให้ไม่ถูกบันทึกเข้าสู่ระบบเศรษฐกิจ

2) การปรับตัวกับเทคโนโลยีใหม่ อย่าง Distributed Ledger Technology (DLT) tokenization และปัญญาประดิษฐ์ (AI) ซึ่งอาจสร้างความเสี่ยงรูปแบบใหม่ขึ้นมา

3) ภัยทุจริตและธุรกรรมผิดกฎหมาย จากการที่ระบบการชำระเงินอาจถูกใช้เป็นช่องทางในการกระทำความผิด รวมถึงความเสี่ยงด้านภูมิรัฐศาสตร์ที่มีแนวโน้มรุนแรงมากขึ้น

กรอบการพัฒนาระบบการชำระเงิน ภายใต้ทิศทางการพัฒนาระบบการชำระเงินไทย ฉบับใหม่ มีดังนี้

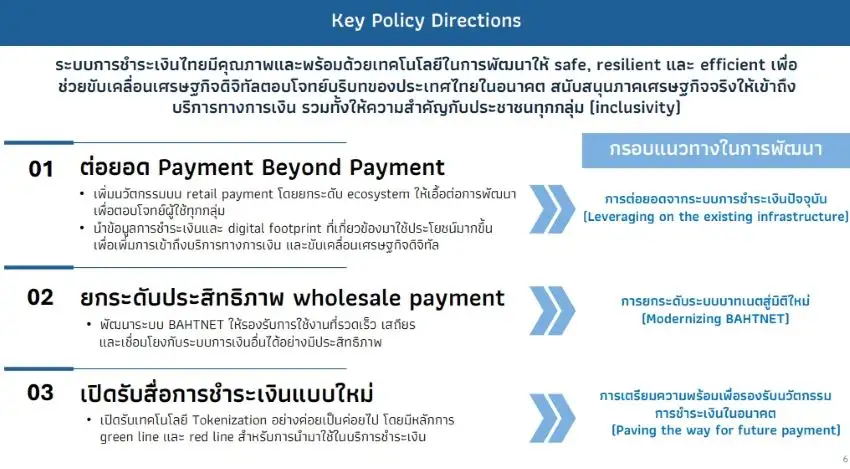

1. การต่อยอดจากระบบการชำระเงินปัจจุบัน โดยยกระดับระบบพร้อมเพย์ให้มีนวัตกรรมและบริการใหม่ที่ตอบโจทย์ผู้ใช้งานทุกกลุ่มมากขึ้น เช่น การพัฒนาบริการชำระเงินที่ช่วยเพิ่มความมั่นใจในการซื้อสินค้าออนไลน์ และบริการที่ทดแทนเช็ค การส่งเสริมการใช้ข้อมูลการชำระเงิน (digital footprint) เพื่อเพิ่มโอกาสเข้าถึงบริการทางการเงิน โดยเฉพาะกลุ่ม SMEs การเพิ่มความยืดหยุ่นของหลักเกณฑ์การกำกับดูแลให้เอื้อต่อการพัฒนานวัตกรรม และการเพิ่มประสิทธิภาพการบริหารจัดการเงินสดให้สอดรับกับบทบาทที่ลดลง

2. การยกระดับระบบบาทเนต (BAHTNET) โดยวางรากฐานของระบบบาทเนตให้สามารถปรับตัว ยืดหยุ่น และเท่าทันต่อการเปลี่ยนแปลงของเทคโนโลยีและความเสี่ยงในโลกอนาคต รวมทั้งเพิ่มขีดความสามารถในการรองรับนวัตกรรมด้านการชำระเงิน

3. การเตรียมความพร้อมเพื่อรองรับนวัตกรรมการชำระเงินในอนาคต ผ่านการส่งเสริมการประยุกต์ใช้เทคโนโลยี DLT และ tokenization ควบคู่กับการป้องกันความเสี่ยงที่อาจเกิดขึ้นต่อผู้ใช้งาน และระบบการเงิน โดยเฉพาะประเด็นที่เกี่ยวข้องกับความเป็นเอกภาพของเงิน การป้องกันการถูกใช้เป็นเครื่องมือฟอกเงินหรือฉ้อโกง และการคุ้มครองผู้ใช้งาน โดยมีแนวทางกำกับดูแลเพื่อรองรับการพัฒนาบริการด้วย tokenized money ภายใต้กรอบการบริหารความเสี่ยงที่รัดกุม รวมถึงพัฒนาโครงสร้างพื้นฐานที่พร้อมรองรับการชำระเงินรูปแบบใหม่และเทคโนโลยีที่เปลี่ยนแปลงไป

ธปท. มุ่งพัฒนาระบบการชำระเงินไทยให้มีความน่าเชื่อถือและมีเสถียรภาพ (trustworthiness) มีประสิทธิภาพ (efficiency) มากยิ่งขึ้น ควบคู่กับการส่งเสริมการเข้าถึงทั้งบริการชำระเงินและบริการทางการเงินได้อย่างครอบคลุม (inclusion) เพื่อให้ประชาชนได้รับบริการที่สะดวก มีทางเลือกที่หลากหลาย และได้รับการคุ้มครองอย่างเหมาะสม

ขณะเดียวกัน ภาคธุรกิจและ SMEs สามารถดำเนินธุรกิจได้มีประสิทธิภาพมากขึ้น ได้ใช้ประโยชน์จากข้อมูลของตนเอง เพื่อเข้าถึงบริการทางการเงินที่ตอบโจทย์ในมิติต่าง ๆ ตลอดจนเศรษฐกิจไทยจะเติบโตอย่างมั่นคงและยั่งยืน โดยมีระบบชำระเงินเป็นส่วนสำคัญในการขับเคลื่อน ภายใต้ภูมิทัศน์ใหม่ของภาคการเงินไทย

น.ส. ดารณี แซ่จู ผู้ช่วยผู้ว่าการ สายกำกับระบบการชำระเงินและคุ้มครองผู้ใช้บริการทางการเงิน ธปท. กล่าวว่า สัดส่วนการใช้เงินสดของคนไทยได้ทยอยลดลงอย่างต่อเนื่อง หลังจากที่การชำระเงินในรูปแบบของ Digital Payment ได้เข้ามามีบทบาทมากขึ้นในประเทศไทย โดยจะเห็นได้ว่าในช่วง 8 ปีที่ผ่านมา นับตั้งแต่เริ่มมีระบบพร้อมเพย์ เมื่อปลายปี 2560 ประเทศไทยมีความก้าวหน้าไปค่อนข้างมาก ในปี 2564 มีสัดส่วนการใช้เงินสด 63% และใช้ digital payment 37% ส่วนปี 2566 สัดส่วนการใช้เงินสด ลดลงมาเหลือ 54% และการใช้ digital payment ขยับเพิ่มเป็น 46% โดยล่าสุดในปี 2567 การใช้เงินสด ลดลงมาอยู่ที่ 31% และการใช้ digital payment เพิ่มขึ้นเป็น 66% โดยระบบพร้อมเพย์ มีสัดส่วนการใช้ถึง 41% ใน digital payment ซึ่งนับว่าในประเทศไทย นิยมใช้พร้อมเพย์มากเป็นอันดับ 1 ของ fast payment

- ปริมาณธุรกรรมผ่าน Mobile/Internet Banking เพิ่มขึ้น 25 เท่า

- ปริมาณธุรกรรมพร้อมเพย์ สูงสุดถึง 95 ล้านรายการ/วัน

- มูลค่าธุรกรรม e-Money เพิ่มขึ้น 12 เท่า ปัจจุบันอยู่ที่ 1.6 ล้านล้านบาท

- ร้านค้ามีปริมาณธุรกรรมรับชำระเงินด้วย QR เพิ่มขึ้น 33 เท่า นับจากที่เริ่มให้บริการปี 62 โดยปัจจุบันอยู่ที่ 4,900 ล้านรายการ

- มูลค่าธุรกรรมชำระเงินด้วย Card เพิ่มขึ้น 40% ปัจจุบันอยู่ที่ 2.1 ล้านล้านบาท

- จำนวนจุดรับชำระเงิน เพิ่มขึ้น 2.4 ล้านจุด เป็น 3.1 ล้านจุด จากเดิมที่มีเพียง 7 แสนจุด

- มูลค่าการถอนเงินสดที่สาขา และตู้ ATM ลดลง 34% ปัจจุบันอยู่ที่ 25 ล้านล้านบาท

- ปริมาณการใช้เช็ค ลดลง 43% ปัจจุบันอยู่ที่ 64 ล้านรายการ

น.ส.ดารณี กล่าวว่า ในอนาคตอาจเป็นระยะอีก 5 ปีข้างหน้า อยากเห็นความเป็นไปได้ที่การใช้เงินสด ลดลงเหลือ 10-20% ในระบบชำระเงินของประเทศไทย ในขณะที่สัดส่วนการใช้ Digital payment จะทยอยเพิ่มมากขึ้น โดยต้องการให้ Digital payment เป็นทางเลือกหลักในการชำระเงิน ซึ่งจะช่วยเพิ่มความสะดวก รวดเร็ว ลดต้นทุน และยังมีความโปร่งใสในระบบชำระเงิน

ขณะเดียวกัน อยากเห็นข้อมูลการชำระเงิน เป็นประโยชน์ต่อการเข้าถึงบริการทางการเงิน และการเข้าถึงสินเชื่อ อีกทั้งเอื้อต่อการดำเนินนโยบายของภาครัฐในการช่วยเหลือ SMEs ด้วย digital footprint ที่มีมาตรฐานที่น่าเชื่อถือ

"ระบบการชำระเงินของไทย มีคุณภาพ และพร้อมด้วยเทคโนโลยี การพัฒนาให้ safe, resilient และ efficient เพื่อช่วยขับเคลื่อนเศรษฐกิจดิจิทัล ตอบโจทย์บริบทของประเทศไทยในอนาคต สนับสนุนภาคเศรษฐกิจจริงให้เข้าถึงบริการทางการเงิน รวมทั้งให้ความสำคัญกับประชาชนทุกกลุ่ม" น.ส.ดารณี ระบุ

- จ่อเสนอคลัง เปิดให้ไลเซนส์ "ตู้ ATM สีขาว" ต้นปีหน้า

ส่วนความคืบหน้าเรื่อง "ตู้ ATM สีขาว" (White label Smart Machine) ซึ่งเคยเป็นแนวคิดเมื่อหลายปีก่อน โดยสมาคมธนาคารไทย ที่ต้องการช่วยลดต้นทุนการมีตู้ ATM ของธนาคารพาณิชย์ โดยให้ลูกค้าของแต่ละธนาคารสามารถใช้ตู้ ATM สีขาวร่วมกันได้นั้น นายพงศ์ธวัช โพธิกิจ ผู้อำนวยการอาวุโส ฝ่ายนโยบายระบบการชำระเงิน และเทคโนโลยีทางการเงิน กล่าวว่า ในช่วงต้นปีหน้า ธปท. จะเสนอกระทรวงการคลัง เพื่อให้ออกประกาศกำหนดการให้ใบอนุญาตการให้บริการ White label Smart Machine (WSM)