นายยรรยง ไทยเจริญ ประธานเจ้าหน้าที่บริหารสายงานวิจัยเศรษฐกิจและความยั่งยืน ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) กล่าวว่า สงครามตะวันออกกลางส่งผลกระทบให้ปริมาณน้ำมันและก๊าซที่ต้องผ่านช่องแคบฮอร์มุซ (ประมาณ 20% ของอุปทานโลก) ลดลงอย่างมาก ทำให้ราคาพลังงานเพิ่มขึ้นสูงมากอย่างรวดเร็ว ขณะที่การโจมตีแหล่งพลังงานในตะวันออกกลางได้สร้างความกังวลใจให้กับตลาดในประเด็นอุปทานพลังงานที่อาจใช้เวลาฟื้นฟูนาน รวมทั้งความจำเป็นของประเทศทั่วโลกที่จะพยายามจัดหาแหล่งพลังงานเพิ่มเติมเพื่อชดเชยปริมาณพลังงานสำรองที่เริ่มลดลง ปัจจัยด้านอุปทานและอุปสงค์เช่นนี้จะทำให้ราคาพลังงานโลกไม่สามารถปรับลดลงได้เร็ว แม้สงครามจะจบลง

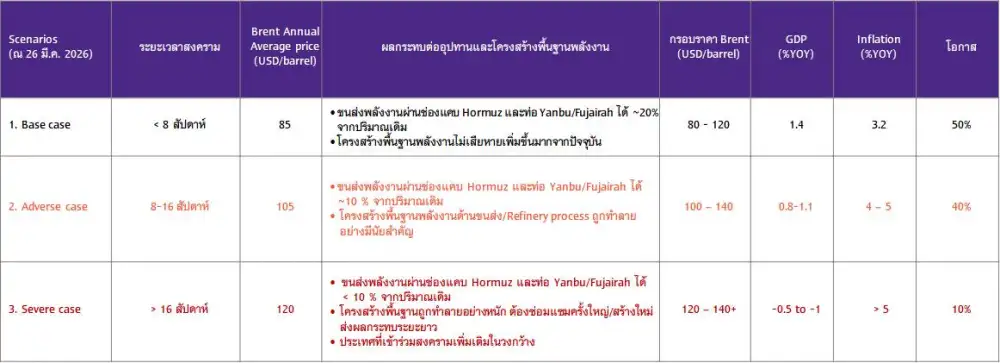

SCB EIC ประเมิน 3 ฉากทัศน์ของวิกฤตตะวันออกกลาง โดย

1. กรณีฐาน (Base case): ความขัดแย้งจะจบลงภายใน 2 เดือน โอกาสเกิด 50%

- กรณีนี้ราคาน้ำมัน Brent ทั้งปี 69 จะเฉลี่ยอยู่ที่ 85 ดอลลาร์ต่อบาร์เรล (กรอบ 80-120 ดอลลาร์ต่อบาร์เรล)

- ผลกระทบต่ออุปทานและโครงสร้างพื้นฐานพลังงาน คือขนส่งพลังงานผ่านช่องแคบฮอร์มุซ และท่อ Yanbu/Fujairah ได้ประมาณ 20% จากปริมาณเดิม และโครงสร้างพื้นฐานพลังงานไม่เสียหายเพิ่มขึ้นมากจากปัจจุบัน

- คาดการณ์ GDP ไทยเติบโต 1.4% เงินเฟ้อ 3.2%

"สงครามมีแนวโน้มยืดเยื้อ ถึงแม้ว่าสงครามอาจยุติลง แต่ราคาน้ำมันในตลาดโลกจะยังคงอยู่ในระดับค่อนข้างสูงต่อเนื่อง โดยคาดราคาน้ำมันเฉลี่ยทั้งปี 69 จะอยู่ที่ประมาณ 43 บาท/ลิตร โดยประเมินว่าราคาจะพีคในช่วงเดือนเม.ย.-พ.ค. 69 อยู่ที่ประมาณ 50-60 บาท/ลิตร" นายยรรยง กล่าว

2. กรณีเลวร้าย (Adverse case): ความขัดแย้งยืดเยื้อ 4 เดือน และมีการทำลายแหล่งผลิตและโครงสร้างพื้นฐานด้านพลังงานอย่างมีนัยสำคัญโอกาสเกิด 40%

- กรณีนี้ราคาน้ำมัน Brent ปี 69 จะเฉลี่ยอยู่ที่ 105 ดอลลาร์ต่อบาร์เรล (กรอบ 100-140 ดอลลาร์ต่อบาร์เรล)

- ผลกระทบต่ออุปทานและโครงสร้างพื้นฐานพลังงาน คือขนส่งพลังงานผ่านช่องแคบฮอร์มุซ และท่อ Yanbu/Fujairah ได้ประมาณ 10% จากปริมาณเดิม และโครงสร้างพื้นฐานพลังงานด้านขนส่ง/ กระบวนการกลั่นน้ำมัน (Refinery process) ถูกทำลายอย่างมีนัยสำคัญ

- คาดการณ์ GDP ไทยเติบโต 0.8-1.1% เงินเฟ้อ 4-5%

3. กรณีรุนแรง (severe): ความขัดแย้งยืดเยื้อเกิน 4 เดือน สงครามขยายวงกว้าง มีประเทศในตะวันออกกลางที่เข้าร่วมสงครามมากขึ้น รวมถึงมีแหล่งผลิตและโครงสร้างพื้นฐานพลังงานถูกทำลายอย่างหนัก

โอกาสเกิด 10%

- กรณีนี้ราคาน้ำมัน Brent เฉลี่ยทั้งปีนี้อาจสูงถึง 120 ดอลลาร์ต่อบาร์เรล (กรอบ 120-140+ ดอลลาร์ต่อบาร์เรล)

- ผลกระทบต่ออุปทานและโครงสร้างพื้นฐานพลังงาน คือขนส่งพลังงานผ่านช่องแคบฮอร์มุซ และท่อ Yanbu/Fujairah ได้น้อยกว่า 10% จากปริมาณเดิม, โครงสร้างพื้นฐานถูกทำลายอย่างหนัก ต้องซ่อมแซมครั้งใหญ่/สร้างใหม่ ส่งผลกระทบระยะยาว และประเทศที่เข้าร่วมสงครามเพิ่มเติมในวงกว้าง

- คาดการณ์ GDP ไทย -0.5 ถึง -1% เงินเฟ้อมากกว่า 5%

"โดยปกติโอกาสในการเกิดกรณีฐาน (Base) เทียบกับโอกาสในการเกิดกรณีเลวร้าย (Adverse) จะต่างกันค่อนข้างมาก แต่สำหรับกรณีของสงครามตะวันออกกลาง ซึ่งมีความไม่แน่นอนสูง ทำให้โอกาสในการเกิดต่างกันเพียง 10% ซึ่งหมายความว่า สถานการณ์มีโอกาสที่จะเกิดกรณีเลวร้ายได้ค่อนข้างสูง" นายยรรยง กล่าว

นอกจากราคาพลังงานโลกพุ่งขึ้นแรง สงครามนี้จะทำให้ต้นทุนขนส่งทางบก ทางทะเล และทางอากาศเร่งตัวและผันผวนสูง วิกฤตพลังงานครั้งนี้จึงมีแนวโน้มส่งผลกระทบเป็นวงกว้างกว่าวิกฤตพลังงานในอดีต โดยกำลังขยายผลวงกว้างเป็น "วิกฤตสองทาง" ทั้งจากสินค้าพลังงานและจากการขาดแคลนสินค้าต้นน้ำของอุตสาหกรรมสำคัญบางชนิด เช่น เม็ดพลาสติก ปุ๋ย ยา และโลหะ

"ต้องยอมรับความจริงว่าวิกฤติรอบนี้รุนแรงมาก แตกต่างจาก Oil Shock ทุกรอบที่เคยเกิดขึ้น เพราะรอบนี้น้ำมันหายไปจากตลาดโลก ความเสี่ยงเรื่อง Stagflation (ภาวะเศรษฐกิจชะลอตัวแต่เงินเฟ้อสูง) กำลังเกิดขึ้นทั่วโลก รวมถึงประเทศไทยที่ได้รับผลกระทบทั้งด้านราคาและปริมาณซัพพลายพลังงานที่หายไปจากตลาดโลก ดังนั้น เราต้องปรับตัว และภาครัฐมีหน้าที่สื่อสารให้ชัดเจน ตรงไปตรงมา และช่วยประสานงานทุกภาคส่วนมาร่วมแก้ปัญหากัน เพราะผลกระทบต่อไทยเยอะแน่นอน เนื่องจากไทยต้องพึ่งพาการนำเข้าน้ำมันและก๊าซสูงถึง 8% ของ GDP และตะกร้าเงินเฟ้อมีสัดส่วนของน้ำมันเกือบ 10% ประกอบกับประสิทธิภาพการใช้พลังงานของไทยยังค่อนข้างต่ำ ทำให้เมื่อเกิดวิกฤตราคาพลังงาน เศรษฐกิจไทยจึงได้รับผลกระทบอย่างรุนแรง" นายยรรยง กล่าว

การอุดหนุนราคาพลังงานแบบหน้ากระดานในราคาที่ต่ำเกินไปเป็นเวลานาน จะสร้างภาระทางการคลังที่สูงมาก เกิดความเหลื่อมล้ำ เพราะผู้มีรายได้สูงใช้พลังงานมากกว่าผู้มีรายได้น้อย ไม่สนับสนุนให้เกิดการประหยัด นำไปสู่ดุลการค้าที่แย่ลงมาก ตลอดจนสร้างความเสี่ยงที่อาจต้องปล่อยให้ราคาพลังงานปรับสูงขึ้นมากในระยะเวลาสั้นจนทำให้เศรษฐกิจชะงักงันแบบเฉียบพลันได้

ดังนั้น ภาครัฐควรปรับไปใช้มาตรการ 3T เพื่อบริหารความเสี่ยงในระยะสั้น และสร้างความแข็งแกร่งในระยะยาว ได้แก่

1. Targeted ช่วยเฉพาะกลุ่มที่ถูกกระทบแรง มาตรการอุดหนุนเฉพาะจุดแก่กลุ่มผู้มีรายได้น้อย เกษตรกร หรือกลุ่มธุรกิจขนส่งสาธารณะ เพื่อลดผลกระทบความเดือดร้อนอย่างตรงจุด

2. Temporary การบริหารราคาพลังงานในลักษณะ Managed Float คือ การทยอยปรับขึ้นราคาอย่างค่อยเป็นค่อยไป ไม่ฝืนทิศทางของราคาในตลาด เพื่อให้เวลาผู้บริโภคในการปรับตัว และลดความเสี่ยงทางการคลัง

3. Transform ใช้วิกฤติเป็นโอกาสปรับตัวเพิ่มความมั่นคงพลังงาน การสร้างแรงจูงใจแก่ภาคเอกชนในการลงทุนในพลังงานหมุนเวียน และการเพิ่มประสิทธิภาพของการใช้พลังงาน เพื่อกระตุ้นเศรษฐกิจในระยะสั้นและยกระดับเสถียรภาพของระบบพลังงานในระยะยาว

"ปัจจุบันกองทุนน้ำมันเชื้อเพลิงติดลบใกล้แตะระดับ 40,000 ล้านบาทแล้ว การตรึงราคาแบบหน้ากระดานมีผลเสีย เนื่องจากการใช้ทรัพยากรที่มีจำกัด หนี้สาธารณะค่อนข้างสูง มีประเด็นเรื่องเครดิตเรตติ้ง ดังนั้น ภาครัฐต้องระมัดระวังในการใช้ทรัพยากร ถ้ารัฐตรึงราคาไว้นาน ๆ ถ้าถึงเวลาที่ต้องปล่อยอาจจะไม่ใช่แค่ราคาน้ำมันขึ้น 6 บาท/ลิตร เช่นกรณีปี 2540 ที่ธนาคารกลางบริหารจัดการเรื่องค่าเงิน และใช้เงินสำรองจนหมดหน้าตัก ถึงเวลาจึงต้องปล่อยทีเดียวเยอะ ๆ ซึ่งจะทำให้เศรษฐกิจช็อกมาก ๆ ทั้งนี้ ราคาน้ำมันที่เมื่อคืนขึ้นมา 6 บาท/ลิตร ถือว่าแรงมาก ๆ อาจเป็นการปรับขึ้นมากที่สุดเท่าที่เราเคยเห็น แต่อาจเป็นเพราะว่าก่อนหน้านี้เราใช้นโยบายตรึงไว้นาน ดังนั้น หลังจากนี้คงต้องทยอยปล่อย ซึ่งก็คงต้องเห็นขึ้นครั้งละ 6 บาท/ลิตร เป็นไปในทิศทางนี้ ชดเชยน้อยลง และสนับสนุนช่วยเหลือเฉพาะกลุ่ม" นายยรรยง กล่าว

สำหรับภาคครัวเรือน กำลังซื้อลดลงอย่างชัดเจน เนื่องจากไทยเผชิญภาวะค่าแรงที่แท้จริง (Real Wage) ติดลบ หรือรายได้ที่ปรับเพิ่มขึ้นไม่ทันกับอัตราเงินเฟ้อที่พุ่งสูง แม้อัตราว่างงานจะต่ำเพียง 0.8% แต่แรงงานส่วนใหญ่เคลื่อนย้ายไปอยู่ในภาคบริการที่ได้ค่าจ้างต่ำ (Low paying) ทำให้รายได้โดยรวมลดลง สำหรับหนี้ครัวเรือน แนวโน้มปี 69 ยังลดลงต่อเนื่อง แต่การที่หนี้ลดลงในช่วง 2-3 ปีที่ผ่านมา มาจากการที่ธนาคารปล่อยสินเชื่อลดลง

ส่วนอันดับความน่าเชื่อถือ (Credit Rating) ของไทยจะถูกปรับลดหรือไม่ นายยรรยง กล่าวว่า ฟิทช์ เรทติ้งส์ (Fitch Ratings) และมูดี้ส์ เรทติ้งส์ (Moody's Ratings) ปีที่แล้วไทยถูกปรับปรับลดมุมมอง (outlook) ความน่าเชื่อถือเป็นลบ (negative) ทั้งนี้ โดยปกติแล้วประมาณ 12-18 เดือน จะมีการพิจารณาปรับมุมมอง ในส่วนของไทย ก่อนหน้านี้ถ้าพัฒนาการของประเทศดีขึ้น เศรษฐกิจมีการเติบโต รัฐบาลมีเสถียรภาพ ให้ความสำคัญกับวินัยการเงินการคลัง ก็มีความหวังว่าจะปรับมุมมองกลับไปเป็นคงที่ (stable) แต่ตอนนี้โอกาสที่จะกลับไปคงที่ เป็นไปได้ยาก เพราะสถานะการคลังของทุกประเทศได้รับผลกระทบ

"มีความเสี่ยงที่จะโดนดาวน์เกรด จุดที่ดีของไทยคือเรื่องการเมืองที่มีเสถียรภาพ แต่ในเรื่องการเติบโตของเศรษฐกิจยังชะลอต่อเนื่อง ภาระทางการคลังมีแนวโน้มสูงขึ้น แต่เชื่อว่าขึ้นอยู่กับการสื่อสารและแสดงออกว่า เราให้ความสำคัญกับเรื่องนี้อย่างจริงจัง มองว่ามีความเป็นไปได้ แต่เป็นเรื่องที่หวังว่ารัฐบาลจะบริหารจัดการได้" นายยรรยง กล่าว

นายยรรยง กล่าวว่า ปกติแล้วทุกวิกฤติที่เกิดขึ้น จะทำให้นักลงทุนขาดความเชื่อมั่น และเงินทุนไหลออก ทำให้ค่าเงินอ่อนค่า และทำให้เงินเฟ้อยิ่งเร่งตัวสูงขึ้น อย่างไรก็ตาม ไทยยังมีจุดแข็งที่ต่างจากปี 2540 คือฐานะการเงินต่างประเทศที่แข็งแกร่ง มีเงินสำรองระหว่างประเทศสูงถึง 284,000 ล้านดอลลาร์สหรัฐ และมีหนี้ต่างประเทศน้อย ซึ่งจะเป็นกันชนทางการเงิน (Financial Cushion) รองรับความผันผวนของค่าเงินบาทได้ สำหรับนโยบายการเงิน คาดว่าธนาคารแห่งประเทศไทย (ธปท.) จะยังไม่จำเป็นต้องขึ้นดอกเบี้ยในระยะสั้น เพื่อรอดูสถานการณ์เงินเฟ้อและรักษาเสถียรภาพเศรษฐกิจ