นายสิทธิกร ดิเรกสุนทร กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) เปิดเผยว่า ผลดำเนินงานไตรมาสที่ 1 ปี 2569 (ม.ค. - มี.ค.) บสย. มียอดค้ำประกันสินเชื่อ 23,448 ล้านบาท คิดเป็น 33% จากเป้าหมายปี 2569 ที่ตั้งเป้ายอดค้ำประกันสินเชื่อกว่า 70,000 ล้านบาท ซึ่งสูงขึ้นถึง 2.87 เท่าเมื่อเทียบกับช่วงเดียวกันของปีก่อน มีส่วนสำคัญในการช่วยพยุงสินเชื่อในระบบที่ติดลบต่อเนื่องถึง 14 ไตรมาส ให้ขยายตัวเพิ่มขึ้น 26,032 ล้านบาท ช่วย SMEs และรายย่อย Micro SMEs ได้รับสินเชื่อ 27,353 ราย รักษาการจ้างงานรวม 195,641 ตำแหน่ง และสร้างผลประโยชน์ทางเศรษฐกิจ 96,842 ล้านบาท

ทั้งนี้ มีปัจจัยสำคัญมาจาก "มาตรการค้ำประกันสินเชื่อ บสย. Quick Big Win" ซึ่งเป็นหนึ่งในมาตรการกระตุ้นเศรษฐกิจ ของรัฐบาล โดยกระทรวงการคลัง เพื่อเพิ่มสภาพคล่องให้กับ SMEs รายย่อย ที่ขาดหลักทรัพย์ค้ำประกัน หรือขาดคนค้ำประกัน สามารถตอบโจทย์ SMEs ได้อย่างตรงจุด

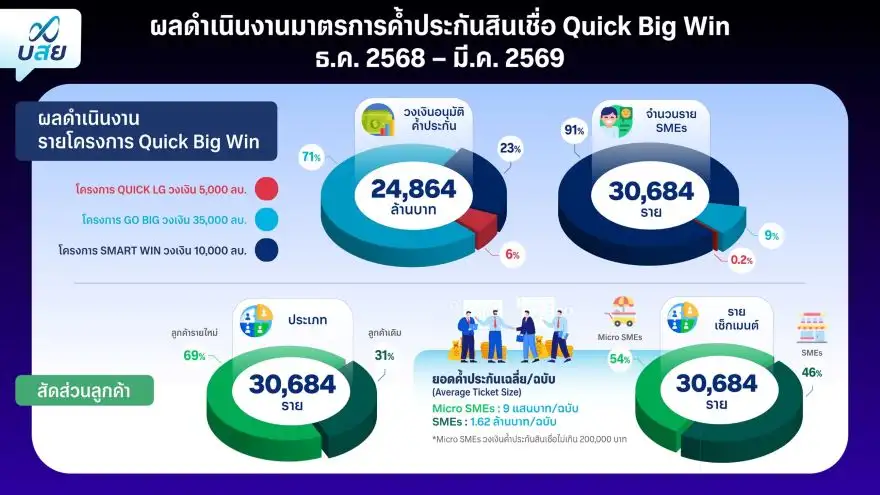

- มาตรการค้ำประกันสินเชื่อ Quick Big Win ตอบโจทย์ SMEs ตรงจุด

มาตรการค้ำประกันสินเชื่อ บสย. Quick Big Win วงเงินค้ำประกัน 50,000 ล้านบาท ตั้งแต่ออกมาตรการเมื่อกลางเดือนธ.คง68 ถึง 31 มี.ค.69 มียอดค้ำประกัน 24,864 ล้านบาท คิดเป็นเกือบ 50% ของวงเงินโครงการ 50,000 ล้านบาท ช่วย SMEs ได้รับสินเชื่อ 30,684 ราย ด้วยจุดเด่น ฟรีค่าธรรมเนียมค้ำประกัน 3 ปีแรก ค้ำประกันยาว 7 ปี

ทั้งนี้ เป็นครั้งแรกที่มีการนำเครื่องมือเครดิตสกอริ่ง TCG Score ของ บสย. มาใช้กับมาตรการรัฐ เพื่อกำหนดอัตราค่าธรรมเนียมตามระดับความเสี่ยง Risk-based Pricing (RBP) ด้วยอัตราค่าธรรมเนียมเริ่มต้นเพียง 1% ต่อปี ตามวงเงินคงเหลือในปีที่ 4 พร้อมกับเพิ่มอัตราชดเชย NPL สูงขึ้น (Max Claim) เพื่อดูดซับความเสี่ยงด้าน Credit Cost ลดอัตราการปฏิเสธสินเชื่อ (Rejection Rate) ทำให้สถาบันการเงินกล้าปล่อยสินเชื่อให้ SMEs มากยิ่งขึ้น

สำหรับประเภทธุรกิจค้ำประกันสูงสุด 3 ลำดับแรกในไตรมาสที่ 1 ได้แก่ 1. ภาคบริการ 35.1% 2. อาหารและเครื่องดื่ม 9.2% และ 3. การผลิตสินค้าและการค้าอื่นๆ 9% ซึ่งทั้ง 3 ประเภท ครองสัดส่วนค้ำประกัน 53.3% สะท้อนอุตสาหกรรมหลักที่ขับเคลื่อนเศรษฐกิจฐานรากในช่วง 3 เดือนแรกของปีนี้ โดยกรุงเทพฯ และปริมณฑล มีสัดส่วนยอดค้ำประกันสูงสุด คิดเป็น 48% ตามด้วย* ภาคตะวันออกเฉียงเหนือ 15% ภาคใต้ 10% ภาคเหนือ 9% ภาคตะวันออก 9% ภาคกลาง 5% และภาคตะวันตก 4%

- มาตรการแก้หนี้ ช่วยลูกหนี้ที่ บสย. จ่ายเคลม "ปลดหนี้" ลดต้นสูงสุด 50%

นอกจากช่วย SMEs รายย่อย เข้าถึงสินเชื่อแล้ว บสย. ยังมุ่งช่วย SMEs ที่ถูกจ่ายเคลม ผ่านการปรับโครงสร้างหนี้ ตามมาตรการ "บสย. พร้อมช่วย" โดยไตรมาสที่ 1 ประสบความสำเร็จในการช่วยลูกหนี้ ปรับโครงสร้างหนี้รวม 25,899 ราย คิดเป็นมูลหนี้รวม 16,763 ล้านบาท (ตั้งแต่ออกมาตรการในปี 2563 ถึงไตรมาส 1 ปี 2569) เฉพาะไตรมาสที่ 1 ช่วยลูกหนี้ปรับโครงสร้างหนี้ได้ 1,575 ราย คิดเป็นมูลหนี้ 630 ล้านบาท และสามารถช่วยลูกหนี้ "ปลดหนี้" ปิดบัญชี ได้สูงถึง 384 ราย คิดเป็นมูลหนี้ 93 ล้านบาท

นอกจากนี้ ยังเดินหน้าช่วยเหลือลูกหนี้ "กลุ่มเปราะบาง" (ยอดหนี้คงเหลือไม่เกิน 2 แสนบาท) ภายใต้มาตรการ บสย. พร้อมช่วย ที่ต้องการปลดหนี้ ปิดบัญชี มอบส่วนลดเงินต้นสูงสุด 50% และลดต้นสูงสุด 40% สำหรับลูกหนี้ SMEs ยอดหนี้คงเหลือมากกว่า 2 แสนบาท พร้อมกันนี้ ยังเตรียมจัดกิจกรรมเชิงรุกต่างๆ อาทิ กิจกรรม "บสย. พร้อมค้ำ พร้อมช่วย ปี 2" ส่งผู้เชี่ยวชาญทางการเงินลงพื้นที่ไปยังภูมิภาคต่างๆ เพื่อสานต่อการช่วยเหลือลูกหนี้ บสย. พร้อมให้คำปรึกษาทางการเงินแก่ SMEs ทั่วไป โดยสามารถติดตามข้อมูลและรายละเอียดของกิจกรรม ผ่านช่องทางออนไลน์ของ บสย.

- ลุยค้ำฯ รายย่อย - รถกระบะไฟฟ้า ตอบรับกระแส EV รับวิกฤตพลังงาน

นายสิทธิกร กล่าวด้วยว่า แผนงานตลอดปีนี้ บสย. พร้อมขานรับนโยบายรัฐบาลที่ให้ความสำคัญกับการช่วยเหลือ SMEs คนตัวเล็ก โดยเฉพาะกลุ่มรายย่อย Micro SMEs พ่อค้า แม่ค้า กลุ่มอาชีพอิสระ ซึ่งเป็นเศรษฐกิจฐานราก ถือเป็น "กลุ่มเปราะบาง" ที่ต้องการความช่วยเหลือเป็นพิเศษ จากสถานการณ์ความขัดแย้งในตะวันออกกลาง ส่งผลต่อต้นทุนดำเนินงาน การทำมาค้าขาย และสภาพคล่องทางธุรกิจ

หนึ่งในนั้นคือมาตรการค้ำประกันสินเชื่อเช่าซื้อรถกระบะ "กระบะพี่ มีคลังค้ำ" ซึ่งได้ขยายระยะเวลารับคำขอจนถึงสิ้นปี 2569 ช่วย SMEs รายย่อย อาชีพอิสระ กลุ่มเกษตรกร และธุรกิจขนส่งขนาดเล็ก สามารถซื้อรถกระบะเป็นเครื่องมือทำมาหากินได้ง่ายขึ้น ครอบคลุมทั้งรถกระบะสันดาป และรถกระบะไฟฟ้า (EV) ซึ่งตอบโจทย์สถานการณ์วิกฤตพลังงานในขณะนี้ จากราคาน้ำมันที่ปรับเพิ่มขึ้น และอนาคตเตรียมขยายการค้ำประกันไปที่ "มอเตอร์ไซค์ไฟฟ้า" เพื่อให้ความช่วยเหลือกลุ่มอาชีพอิสระที่ใช้รถมอเตอร์ไซค์ประกอบอาชีพ

- พัฒนาแพลตฟอร์ม SMEs First ลดความเหลื่อมล้ำการเข้าถึงสินเชื่อของ SMEs

นายสิทธิกร กล่าวว่า บสย. อยู่ระหว่างพัฒนาแพลตฟอร์ม "SMEs First" เพื่อให้ SMEs รายย่อย เข้ามาประเมินศักยภาพและความพร้อมในการขอสินเชื่อกับ บสย.ก่อน เป็นการพัฒนาและเพิ่มศักยภาพด้านเครดิต (Credit Capacity and Enhancement) โดย บสย. จะทำหน้าที่เป็นตัวกลาง SMEs Gateway เชื่อมต่อ SMEs ทุกกลุ่มที่ขาดสภาพคล่องและขาดหลักทรัพย์ หรือขาดคนค้ำประกัน ให้สามารถเข้าถึงผู้ให้บริการทางการเงินทั้งสถาบันการเงินและผู้ให้บริการสินเชื่อประเภท Non-Bank ที่เหมาะสม ซึ่งถือเป็นการพลิกโฉมการเข้าถึงสินเชื่อและการให้บริการของ บสย. (New Customer Journey)

"โจทย์หลักของ บสย.ปีนี้ คือการสร้างโอกาสทางการเงินให้ SMEs พร้อมเป็นเครื่องมือหลักประคับประคองเศรษฐกิจฐานราก เพื่อปลดล็อก SMEs เข้าถึงสินเชื่อ และเติบโตได้อย่างเข้มแข็งและยั่งยืน ภายใต้แนวคิด มุ่งลดความเหลื่อมล้ำการเข้าถึงสินเชื่อของ SMEs (Financial Inclusion) เพิ่มโอกาสทางธุรกิจให้ SMEs ควบคู่กับการยกระดับองค์กร รองรับการเปลี่ยนแปลงนวัตกรรมทางการเงิน เพื่อเชื่อมโยงเข้าสู่ Virtual Bank Ecosystem" นายสิทธิกร กล่าว