ธนาคารแห่งประเทศไทย (ธปท.) เปิดเผยว่า ที่ประชุมคณะกรรมการนโยบายสถาบันการเงิน (กนส.) วันนี้เห็นว่าเศรษฐกิจในภาพรวมมีแนวโน้มฟื้นตัวชัดเจนขึ้น แม้การฟื้นตัวยังไม่เท่าเทียมกันในแต่ละภาคเศรษฐกิจ แต่ก็เริ่มส่งผลดีต่อสถานะของลูกหนี้หลายกลุ่ม ขณะที่ระบบ สง. มีความมั่นคงสะท้อนจากเงินกองทุน เงินสำรอง และสภาพคล่องที่อยู่ในระดับสูง ทำให้หลักเกณฑ์การกำกับดูแลที่ผ่อนปรนและมาตรการช่วยเหลือทางการเงินที่ส่งผลเป็นวงกว้าง (broad-based) มีความจำเป็นลดลง และสามารถทยอยปรับเข้าสู่ระดับปกติได้ (policy normalization) โดยยังเน้นมาตรการเฉพาะจุด (targeted) เพื่อดูแลลูกหนี้รายย่อยกลุ่มเปราะบาง

ธปท. จึงเห็นควรปรับปรุงแนวทางการกำกับดูแล ดังนี้

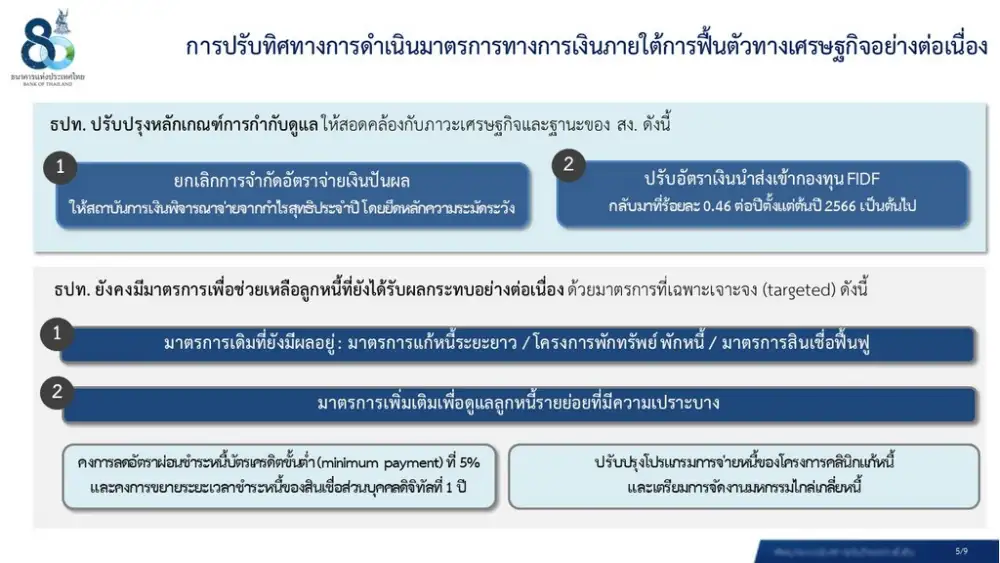

1.ยกเลิกการจำกัดอัตราจ่ายเงินปันผล จากเดิมที่จำกัดอัตราการจ่ายไม่เกิน 50% ของกำไรสุทธิประจำปี เนื่องจากผลการทดสอบระดับเงินกองทุนของธนาคารพาณิชย์ภายใต้ภาวะวิกฤต (stress test) ชี้ว่าระบบธนาคารพาณิชย์มีความแข็งแกร่ง มีเงินกองทุนและเงินสำรองเพียงพอที่จะรองรับความเสี่ยงในระยะข้างหน้า รวมทั้งผู้กำกับดูแลในต่างประเทศส่วนใหญ่ ก็ได้ยกเลิกนโยบายจำกัดการจ่ายเงินปันผลเพื่อดูแลเสถียรภาพของสถาบันการเงินในช่วงระบาดของโควิด 19 แล้ว

2. ปรับอัตราเงินนำส่งเข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) กลับมาอยู่ที่ 0.46% ต่อปี ตั้งแต่ต้นปี 66 เป็นต้นไป จากที่เคยปรับลดลงเหลือ 0.23% ต่อปี เพื่อให้สถาบันการเงินส่งผ่านต้นทุนที่ลดลงไปช่วยเหลือลูกหนี้ในรูปแบบต่าง ๆ ในช่วงการแพร่ระบาดของโควิด-19 แต่ขณะนี้ภาวะเศรษฐกิจที่ปรับดีขึ้นและสถาบันการเงินยังมีฐานะเข้มแข็ง จะสามารถสนับสนุนการฟื้นตัวของลูกหนี้ในระยะต่อไปได้ โดยไม่ต้องพึ่งพาการลดเงินนำส่ง FIDF และยังจะช่วยให้หนี้ของ FIDF ทยอยลดลงตามเป้าหมาย ไม่สร้างภาระต่อระบบเศรษฐกิจและการเงินโดยไม่จำเป็นในระยะยาว

นอกจากนั้น ธปท.ยังปรับปรุงหลักเกณฑ์การกำกับดูแลและมาตรการช่วยเหลือลูกหนี้กลุ่มเปราะบาง เพื่อช่วยเหลือลูกหนี้ที่ยังได้รับผลกระทบต่อเนื่อง ด้วยมาตรการที่เฉพาะเจาะจง ทั้งการผลักดันผ่านมาตรการที่ยังมีผลอยู่ ประกอบด้วย การปรับโครงสร้างหนี้เดิม การเติมเงินใหม่ให้กับภาคธุรกิจ รวมถึงมีมาตรการใหม่เพิ่มเติมเพื่อดูแลลูกหนี้รายย่อยที่ยังเปราะบาง ดังนี้

มาตรการเดิมที่ยังมีผลอยู่

(1) มาตรการแก้หนี้ระยะยาว ที่ช่วยสนับสนุนการปรับโครงสร้างหนี้อย่างยั่งยืนแก่ผู้ประกอบธุรกิจและประชาชนไปจนถึงสิ้นปี 66

(2) โครงการพักทรัพย์ พักหนี้ เพื่อให้ผู้ประกอบธุรกิจสามารถโอนทรัพย์มาชำระหนี้ได้ โดยให้สิทธิซื้อคืนภายในระยะเวลาที่ตกลงไว้จนถึงสิ้นเดือน เม.ย.66

(3) การเพิ่มสภาพคล่องภายใต้มาตรการสินเชื่อฟื้นฟู เพื่อรองรับการฟื้นตัวและการปรับตัวของธุรกิจ ซึ่งจะสามารถใช้เม็ดเงินที่เหลืออยู่ได้จนถึงสิ้นเดือน เม.ย.66

มาตรการเพิ่มเติมเพื่อดูแลลูกหนี้รายย่อยที่มีความเปราะบาง ดังนี้

(1) คงการลดอัตราการผ่อนชำระหนี้บัตรเครดิตขั้นต่ำที่ 5% ออกไปอีก 1 ปี จนถึงสิ้นปี 66 และที่ 8% ในปี 67 โดยให้กลับสู่เกณฑ์ปกติที่ 10% ตั้งแต่ปี 68 เป็นต้นไป และคงการขยายระยะเวลาชำระหนี้ของสินเชื่อส่วนบุคคลดิจิทัลที่ 1 ปี ออกไปจนถึงสิ้นปี 66 จากเกณฑ์ปกติที่กำหนดไว้ 6 เดือน ทั้งนี้ เพื่อช่วยลดภาระการจ่ายชำระหนี้ และรักษาสภาพคล่องให้ครัวเรือนในกลุ่มเปราะบาง

(2) ปรับปรุงโปรแกรมการจ่ายหนี้ของโครงการคลินิกแก้หนี้ ซึ่งจะทำการเพิ่มทางเลือกในการผ่อนชำระ เพื่อจูงใจให้ลูกหนี้ที่ยังมีกำลังในการชำระหนี้สามารถจบหนี้ได้เร็วขึ้น ซึ่งลูกหนี้ที่เลือกแผนการชำระหนี้ที่มีระยะเวลาสั้น จะได้รับอัตราดอกเบี้ยที่ผ่อนปรนขึ้น และเตรียมการจัดมหกรรมไกล่เกลี่ยหนี้ในไตรมาส 3 ของปีนี้ เพื่อเป็นช่องทางเสริมให้ลูกหนี้กลุ่มเปราะบางสามารถขอรับความช่วยเหลือได้

นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียภาพสถาบันการเงิน ธปท. กล่าวว่า การที่ ธปท.ได้ปรับอัตรานำส่งเข้า FIDF กลับมาอยู่ที่ 0.46% ตั้งแต่ต้นปี 66 เป็นต้นไปนั้น ธปท.ได้พิจารณาภาพรวมของระดับเงินกองทุน ระดับสภาพคล่อง และเงินสำรองของธนาคารพาณิชย์ โดยเห็นว่าธนาคารพาณิชย์แม้ภายใต้วิกฤตต่างๆ ยังมีระดับเงินกองทุนเพียงพอรองรับได้ จึงนำมาสู่นโยบายตรงนี้ ส่วนการจ่ายเงินปันผลของธนาคารพาณิชย์ จะต้องอยู่ในหลักการของความระมัดระวังของสถาบันการเงินด้วย

"สถาบันการเงินเป็นกลไกสำคัญต่อเศรษฐกิจ ดังนั้นการที่จะต้องดูแลระดับเงินกองทุน และระดับสภาพคล่องจึงเป็นสิ่งที่สำคัญ" นายรณดล กล่าวน.ส.สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน ธปท. กล่าวว่า ในแง่ความมั่นคงของสถาบันการเงินนั้น ธปท.พิจารณาจากอัตราเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) ซึ่งอยู่ที่ประมาณ 20% จากเกณฑ์ขั้นต่ำที่ 8.5% ซึ่งถือว่าสถาบันการเงินได้สะสมเงินกองทุนมาในระดับที่สูงมาก ส่วนอัตราส่วนเงินสำรองที่มีต่อสินเชื่อด้อยคุณภาพ (NPL coverage ratio) ซึ่งสะสมไว้อย่างหนักในช่วงโควิดตั้งแต่ปี 63 - 64 ทำให้มีสูงถึง 165%

"จึงมั่นใจว่าระบบสถาบันการเงิน มีกันชนเพียงพอรองรับคุณภาพสินเชื่อที่อาจทยอยเสื่อมได้ และจากข้อมูลที่เรามอนิเตอร์มา พบว่ากลุ่มธุรกิจมีแนวโน้มฟื้นตัวดีขึ้น" น.ส.สุวรรณี ระบุ