นายรณดล นุ่มนนท์ รองผู้ว่าการ ด้านเสถียรภาพสถาบันการเงิน ธนาคารแห่งประเทศไทย (ธปท.)กล่าวว่า หนี้ครัวเรือนเป็นปัญหาเชิงโครงสร้างของเศรษฐกิจไทยมาตลอดในช่วงหลายปีที่ผ่านมา โดยเฉพาะในช่วง 2 ปีหลัง ที่เศรษฐกิจไทยถูกกระทบรุนแรงและเป็นวงกว้างจากสถานการณ์โควิด 19 ปัจจุบัน ที่เศรษฐกิจไทยกลับมาทยอยฟื้นตัวชัดเจนขึ้น แต่การฟื้นตัวยังไม่ทั่วถึง (K-shaped) ประกอบกับค่าครองชีพ และอัตราดอกเบี้ยมีแนวโน้มเพิ่มขึ้น ดังนั้น เพื่อให้การฟื้นตัวของเศรษฐกิจไม่สะดุด จึงจำเป็นต้องดูแลปัญหาหนี้ครัวเรือนให้ทันเวลา โดยเฉพาะกลุ่มเปราะบางที่รายได้ยังกลับมาไม่เต็มที่

"หนี้ครัวเรือนไทย เป็นปัญหาใหญ่ที่สั่งสมมานานจากหลายสาเหตุ ซึ่งการแก้ไขต้องใช้เวลา และทำอย่างครบวงจร โดยอาศัยความร่วมมือของทุกภาคส่วน ที่สำคัญ ต้องพิจารณาถึงแนวทางที่เหมาะสม โดยคำนึงถึงผลข้างเคียงต่าง ๆ โดยเฉพาะต่อลูกหนี้อย่างรอบด้าน" นายรณดล กล่าว

ในช่วงที่ผ่านมา กระทรวงการคลัง ร่วมกับ ธปท. ออกมาตรการช่วยเหลือลูกหนี้มาอย่างต่อเนื่อง เพื่อให้การแก้ไขหนี้ทำได้อย่างยั่งยืน สอดรับกับสถานการณ์ที่เกิดขึ้นในแต่ละช่วง โดยประกอบด้วย 3 ส่วน ทั้งการ แก้หนี้เดิม เพื่อช่วยผ่อนปรนภาระให้สอดคล้องกับรายได้ที่ลดลง เติมเงินใหม่ เพื่อเป็นเงินทุนหมุนเวียนระยะสั้น และเป็นแหล่งเงินทุนเพื่อสร้างรายได้เพิ่ม

ตลอดจนการปรับปรุงเงื่อนไขสินเชื่อฟื้นฟูเพื่อสนับสนุนผู้ประกอบธุรกิจที่มีความพร้อมให้สามารถลงทุนเพื่อเสริมศักยภาพธุรกิจ ให้ทันกระแสดิจิทัล และความยั่งยืนด้านสิ่งแวดล้อม รวมทั้งให้คำปรึกษาและเสริมทักษะทางการเงิน ซึ่งจะช่วยให้เข้าใจการเป็นหนี้และมีการวางแผนทางการเงิน โดยให้การช่วยเหลือครอบคลุมลูกหนี้ทุกประเภท ทั้งรายย่อย SMEs และธุรกิจขนาดใหญ่

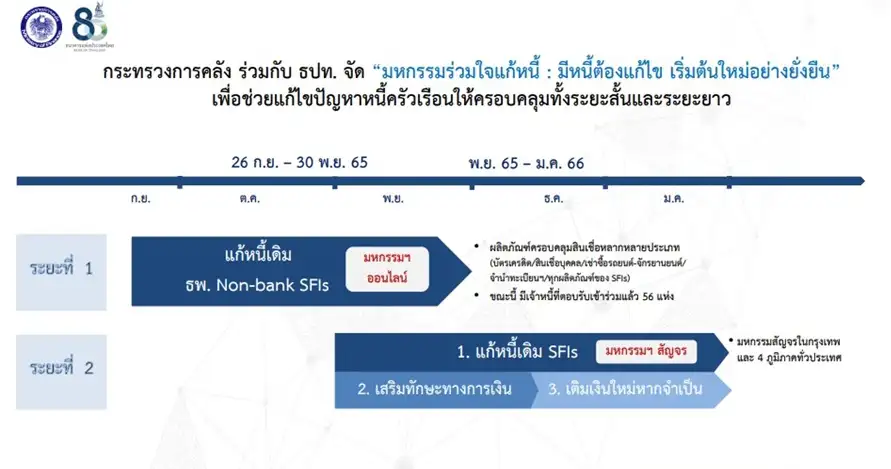

นายรณดล กล่าวว่า เพื่อให้การช่วยเหลือลูกหนี้รายย่อยเป็นไปอย่างต่อเนื่อง ตรงจุด และทันการณ์ยิ่งขึ้น กระทรวงการคลัง กับ ธปท. จึงร่วมกันจัดงาน "มหกรรมร่วมใจแก้หนี้ : มีหนี้ต้องแก้ไข เริ่มต้นใหม่อย่างยั่งยืน" โดยการจัดงานแบ่งเป็น 2 ระยะ ระยะแรก จะเป็นการเปิดช่องทางการเจรจาไกล่เกลี่ยหนี้ระหว่างลูกหนี้ที่ประสบปัญหาการชำระหนี้ และยังไม่ได้ความช่วยเหลือกับเจ้าหนี้ ผ่านระบบออนไลน์ ตั้งแต่วันที่ 26 ก.ย. ถึง 30 พ.ย. 65 เป็นระยะเวลา 2 เดือน

โดยในครั้งนี้ กระทรวงการคลัง และ ธปท. ได้จับมือกับสมาคมสถาบันการเงินต่าง ๆ และชมรมของผู้ประกอบธุรกิจทางการเงิน ซึ่งล่าสุด มีสถาบันการเงินตอบรับเข้าร่วมแล้ว 56 ราย ครอบคลุมหนี้จากสินเชื่อบัตรเครดิต สินเชื่อส่วนบุคคล เช่าซื้อรถ จำนำทะเบียนรถ นาโนไฟแนนซ์ รวมถึงสินเชื่อที่อยู่กับบริษัทบริหารสินทรัพย์ และสินเชื่อทุกประเภทของสถาบันการเงินเฉพาะกิจ

ส่วนระยะที่สอง กระทรวงการคลัง ธปท. ร่วมกับสมาคมสถาบันการเงินของรัฐ จะเพิ่มโครงการส่งเสริมความรู้ทางการเงินควบคู่กับการสร้างวินัยทางการเงิน รวมถึงการสนับสนุนให้ประชาชนที่มีความจำเป็นสามารถเข้าถึงแหล่งเงินทุนของสถาบันการเงินของรัฐ และจะจัดงานมหกรรมสัญจร ทั้งในกรุงเทพฯ และภูมิภาคทั้ง 4 ภาคทั่วประเทศ โดยคาดว่าจะจัดระหว่างเดือน พ.ย. 65 ถึงเดือนม.ค. 66

นายรณดล กล่าวว่า การจัดมหกรรมแก้หนี้ในครั้งนี้ จึงเป็นหนึ่งในภารกิจสำคัญในการแก้ปัญหาหนี้ให้กับลูกหนี้กลุ่มเปราะบางที่รายได้ยังไม่กลับมาปกติจากสถานการณ์โควิด 19 หรือได้รับผลจากค่าครองชีพและอัตราดอกเบี้ยที่มีแนวโน้มสูงขึ้น ให้ได้รับความช่วยเหลืออย่างครอบคลุม และตรงจุด นอกจากนี้ ในการดูแลภาระหนี้สินภาคครัวเรือนให้ครบวงจร ธปท. จะออกแนวนโยบายการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน เช่น หลักเกณฑ์การให้สินเชื่ออย่างมีความรับผิดชอบ (responsible lending) ซึ่งครอบคลุมการปล่อยหนี้ใหม่ที่มีคุณภาพ และการให้ข้อมูลที่ลูกหนี้ควรรู้อย่างถูกจังหวะเพื่อกระตุกพฤติกรรมให้เกิดวินัยทางการเงิน รวมถึงการมีโครงสร้างพื้นฐานที่เอื้อต่อการแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน เพื่อเป็นแนวทางในการขับเคลื่อนและประสานการทำงานของทุกภาคส่วนในเรื่องนี้ต่อไป

อนึ่ง เพื่อขยายความช่วยเหลือให้ลูกหนี้เช่าซื้อลิสซิ่งได้รับความคุ้มครองทางการเงินมากขึ้น ธปท. อยู่ระหว่างดำเนินการเพื่อออกกฎหมายในการกำกับดูแลธุรกิจนี้เพิ่มเติมอีกด้วย

นายรณดล กล่าวด้วยว่า ที่ผ่านมาเศรษฐกิจไทยมีการฟื้นตัวเป็นบวกติดต่อกัน 3 ไตรมาส แม้จะมีกิจกรรมทางเศรษฐกิจมากขึ้น แต่การฟื้นตัวยังไม่ทั่วถึง ทำให้ลูกหนี้ที่เป็นกลุ่มเปราะบาง ยังจำเป็นต้องได้รับการช่วยเหลืออย่างตรงจุด เพื่อให้การฟื้นตัวเศรษฐกิจไม่สะดุด ซึ่งปัญหาหนี้สินครัวเรือนถือเป็นประเด็นสำคัญต่อการฟื้นตัวของเศรษฐกิจ เพราะเป็นปัญหาเชิงโครงสร้าง โดยในช่วง 2 ปีที่ผ่านมา ได้รับผลกระทบรุนแรงจากการระบาดของโควิด-19 ส่งผลให้สัดส่วนหนี้ครัวเรือนต่อจีดีพีเร่งขึ้นจาก 80% ณ สิ้นปี 62 มาอยู่ที่เป็น 89.2% ในช่วงไตรมาส 1/65

"หนี้ครัวเรือนทั้งหมด ไม่ได้น่ากังวลทั้งหมด เพราะหนี้บางประเภท เป็นหนี้ที่ก่อให้เกิดรายได้ และสร้างอาชีพ เพิ่มคุณภาพชีวิต เช่น สินเชื่อบ้าน สินเชื่อยานพาหนะ แต่หนี้ในส่วนที่กังวลใจ คือหนี้ส่วนบุคคล หนี้บัตรเครดิต ซึ่งส่วนใหญ่เป็นหนี้ระยะสั้น ดอกเบี้ยสูง" นายรณดล กล่าว

นายรณดล กล่าวอีกว่า ในช่วงโควิด-19 การแก้ปัญหาหนี้ครัวเรือนจึงต้องดูให้สมดุล โดยลูกหนี้ต้องได้รับสภาพคล่องที่จำเป็น แต่ต้องดูไม่ให้ไม่เกิดเป็นแผลทางการเงิน ดังนั้น ธปท. และหน่วยงานที่เกี่ยวข้องจึงดำเนินการช่วยเหลือลูกหนี้กลุ่มเปราะบาง ผ่าน 4 มาตรการหลัก คือ 1. แก้หนี้เดิม โดยการปรับโครงสร้างหนี้ มีการดำเนินการไปแล้ว 3.89 ล้านบัญชี มูลหนี้ 2.98 ล้านล้านบาท 2. เติมเงินใหม่ ผ่านพ.ร.ก.ซอฟท์โลน และสินเชื่อฟื้นฟู มีลูกหนี้ได้รับสภาพคล่อง 1.33 แสนราย วงเงิน 3.24 แสนล้านบาท และล่าสุดมีการปรับปรุงเงื่อนไขสินเชื่อฟื้นฟูเพื่อสนับสนุนผู้ประกอบธุรกิจที่มีความพร้อมให้สามารถลงทุนเพื่อเสริมศักยภาพธุรกิจ ให้ทันกระแสดิจิทัลและความยั่งยืนด้านสิ่งแวดล้อม 3. ให้คำปรึกษา ผ่านโครงการหมอหนี้เพื่อประชาชน และ 4. เสริมทักษะทางการเงิน เพื่อให้มั่นใจว่าประชาชนจะสามารถบริหารเงินและบริหารหนี้ได้อย่างเหมาะสม

ด้านนายพรชัย ฐีระเวช ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง (สศค.) เปิดเผยว่า การแก้หนี้ที่ยั่งยืน นอกเหนือจากการไกล่เกลี่ยและบรรเทาภาระหนี้ที่มีอยู่เดิมแล้ว สิ่งสำคัญคือการสร้างทักษะทางการเงิน และความรู้ในการประกอบอาชีพแก่ประชาชนรายย่อย เพื่อให้สามารถมีรายได้ที่เพียงพอและมั่นคง และสามารถบริหารจัดการทางการเงินต่าง ๆ ได้อย่างเหมาะสม

กระทรวงการคลังได้มีการผลักดันให้สถาบันการเงินเฉพาะกิจพัฒนาองค์ความรู้ทางการเงิน ความรู้ในการประกอบอาชีพ และความรู้ด้านดิจิทัล เพื่อนำไปสื่อสารให้แก่ประชาชนรายย่อยทั่วประเทศ รวมถึงมีแผนปฏิบัติการด้านการพัฒนาทักษะทางการเงิน พ.ศ. 2565 - 2570 โดยมีเป้าหมายในการปลูกฝังความรู้ทางการเงินตั้งแต่เด็กและต้องศึกษาเรียนรู้เรื่องนี้ไปตลอดช่วงอายุของชีวิต

กระทรวงการคลัง และ ธปท. หวังว่า "งานมหกรรมร่วมใจแก้หนี้ : มีหนี้ต้องแก้ไข เริ่มต้นใหม่อย่างยั่งยืน" ที่ครอบคลุมประเภทหนี้และเจ้าหนี้ที่มากกว่างานครั้งก่อน จะช่วยให้ประชาชนสามารถแก้ปัญหาภาระหนี้ที่มีอยู่ได้อย่างตรงจุด สอดคล้องกับความสามารถในการชำระหนี้ พร้อมกับได้รับการส่งเสริมความรู้และสร้างวินัยทางการเงิน เพื่อหลุดพ้นจากกับดักหนี้ได้อย่างยั่งยืน ซึ่งจะเริ่มเปิดให้ลูกหนี้ลงทะเบียนได้ตั้งแต่วันที่ 26 กันยายน 2565 เป็นต้นไป

นายพรชัย กล่าวเพิ่มเติมว่า สถานการณ์หนี้ครัวเรือนไทยในปัจจุบันอยู่ในระดับสูง แต่รัฐบาลไม่ได้นิ่งนอนใจ ได้กำหนดให้ปี 2565 เป็นปีแห่งการแก้หนี้ครัวเรือน และที่ผ่านมาได้มีการทำงานควบคู่กับ ธปท. ในการวางแนวทางการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน ประกอบด้วย 3 ขั้นตอน ได้แก่ 1. แก้ไขปัญหาหนี้สินที่มีอยู่เดิม โดยตามแนวทางของคณะกรรมการกำกับการแก้ไขหนี้สินของประชาชนรายย่อย ด้วยการลดภาระให้สอดคล้องกับรายได้ แก้ไขหนี้แบบเจาะจงกลุ่มเป้าหมาย แบ่งเป็น ลูกหนี้ กยศ. ลูกหนี้สถาบันการเงิน ลูกหนี้เช่าซื้อ ลูกหนี้ข้าราชการ ลูกหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล และผู้ที่ประสบปัญหาการเข้าถึงแหล่งเงินทุน

"ที่ผ่านมา ธนาคารเฉพาะกิจของรัฐ ได้ดำเนินการพักหนี้ไปแล้วประมาณ 10 ล้านราย มูลหนี้ 4.5-5 ล้านล้านบาท และมีลูกหนี้อยู่ระหว่างปรับโครงสร้างหนี้ 3.5 ล้านราย มูลหนี้ 1.3 ล้านล้านบาท และมีลูกหนี้เข้าข่ายขอรับความช่วยเหลืออีกราว 2 ล้านราย ขณะเดียวกัน กยศ. ยังได้ชะลอการฟ้องร้องกว่า 3.4 แสนบัญชี ส่วนหนี้ครู ก็ได้มีการปรับลดดอกเบี้ยเงินกู้สหกรณ์ครูเหลือไม่เกิน 5% ปรับปรุงหลักเกณฑ์การตัดจ่ายเงินเดือนให้ครูเหลือเงินเดือนไม่ต่ำกว่า 30% เป็นต้น" นายพรชัย กล่าว

2.สร้างรายได้เพื่อลดปัญหาหนี้ครัวเรือนในระยะยาว ผ่านการให้สินเชื่อเพื่อประกอบอาชีพเพิ่มเติม โดยการสร้างรายได้เพิ่มเติมเพื่อลดปัญหาหนี้ครัวเรือนในระยะยาว ผ่านสินเชื่อดอกเบี้ยต่ำจากสถาบันการเงินเฉพาะกิจ

3. สร้างภูมิคุ้มกันด้วยการสร้างทักษะทางการเงิน โดยการสร้างภูมิคุ้มกันด้วยการสร้างทักษะทางการเงิน (Financial Literacy) เพื่อแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืน ซึ่งมีเป้าหมายครอบคลุมทุกช่วงวัย ด้วยการสร้างความตระหนักรู้ สร้างทักษะ และสร้างระบบนิเวศน์ด้านการพัฒนาทักษะทางการเงิน

น.ส.สุวรรณี เจษฎาศักดิ์ ผู้อำนวยการอาวุโส ฝ่ายนโยบายและกำกับสถาบันการเงิน 2 ธปท. กล่าวว่า งานมหกรรมไกล่เกลี่ยหนี้ออนไลน์ ที่จะเริ่มตั้งแต่วันที่ 26 ก.ย. - 30 พ.ย.65 นี้ จะประกอบด้วย การไกล่เกลี่ยหนี้ในหลายประเภท ครอบคลุมทั้งสินเชื่อบัตรเครดิตและสินเชื่อบุคคล, สินเชื่อเช้าซื้อรถยนต์, สินเชื่อที่โอนไป บบส., สินเชื่อจำนำทะเบียนรถ, สินเชื่อเช่าซื้อรถจักรยานยนต์, สินเชื่อนาโนไฟแนนซ์ และสินเชื่อทุกประเภทของสถาบันการเงินเฉพาะกิจของรัฐ (SFI) โดยมีจุดประสงค์เพื่อช่วยเหลือลูกหนี้กลุ่มเปราะบางที่รายได้ยังฟื้นตัวไม่เต็มที่ และอาจะได้รับผลกระทบจากค่าครองชีพที่เพิ่มสูงขึ้น

ทั้งนี้ มีข้อแนะนำสำหรับลูกหนี้เป้าหมาย และการเตรียมตัวเพื่อสมัครเข้าร่วมในมหกรรมร่วมใจแก้หนี้ในครั้งนี้ ดังนี้

- ลูกหนี้กลุ่มเป้าหมาย : จะต้องเป็นผู้ที่ประสบปัญหาการชำระหนี้ รายได้ยังไม่ฟื้นตัวจากผลกระทบของโควิด-19 และยังไม่ได้รับความช่วยเหลือ

- ข้อควรปฏิบัติ :

1. เช็คภาระหนี้และความสามารถในการชำระหนี้

2. พิจารณาเงื่อนไขการผ่อนชำระที่สามารถปฏิบัติได้ตลอดสัญญา

3. หากสามารถจ่ายหนี้ได้ ขอให้พยายามจ่ายหนี้ก่อน

4. ในระหว่างที่ยังไม่ได้ข้อสรุปกับสถาบันการเงิน หากมีค่างวดที่ถึงกำหนด ขอให้ชำระก่อนเพื่อป้องกันไม่ให้เสียประวัติ

น.ส.สุวรรณี กล่าวด้วยว่า สถานการณ์หนี้ครัวเรือนไทยในปัจจุบันเพิ่มสูงขึ้นอย่างก้าวกระโดดราว 10% ในช่วงโควิด-19 โดย 2 ใน 3 มาจาก Nominal GDP ที่หดตัวลงกว่า 7% และอีก 1 ใน 3 มาจากหนี้ครัวเรือนที่เพิ่มขึ้น โดยข้อเท็จจริงของสภาพปัญหาหนี้ตลอดทุกช่วงวงจรหนี้ มาจากการก่อหนี้เกินตัว เกินจากความจำเป็น โดย 1 ใน 4 ของครัวเรือนมีรายได้ไม่พอกับรายจ่าย หรือเป็นหนี้แล้วปิดไม่ได้ ขาดกลไกสนับสนุนการผ่อนชำระหนี้ดีและเร็ว โดยลูกหนี้สินเชื่อบัตรเครดิตและบัตรเงินสดส่วนหนึ่งชำระขั้นต่ำ ซึ่งทำให้ยังคงมีภาระดอกเบี้ยสูง อีกทั้งเป็นหนี้มีปัญหาแล้วไม่ได้มีทางแก้ไข ส่วนหนึ่งเกิดจากการขาดกลไกในการสนับสนุนลูกหนี้ ซึ่ง 1 ใน 3 ของลูกหนี้ในคดียึดทรัพย์ไม่สามารถปิดหนี้ได