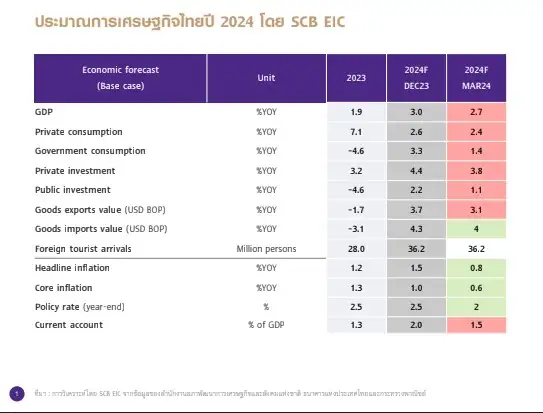

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ปรับลดประมาณการเศรษฐกิจไทยปี 2567 เหลือ 2.7% จากเดิม 3% แม้ภาพรวมเศรษฐกิจไทยจะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้ในปีนี้ จากแรงขับเคลื่อนหลักของเศรษฐกิจด้านอุปสงค์ที่กลับมาขยายตัวเร่งขึ้นในหลายองค์ประกอบ โดยเฉพาะการส่งออก และการลงทุนเอกชนที่มีแนวโน้มดีขึ้น แต่แรงส่งจากภาครัฐที่คาดว่าจะหดตัวต่อเนื่องในไตรมาสแรกของปีนี้ จากความล่าช้าของการจัดทำ พ.ร.บ. งบประมาณ ปี 2567 ประกอบกับปัญหาสินค้าคงคลังสะสมสูงจากปีก่อนที่จะยังไม่คลี่คลายได้เร็ว ส่วนหนึ่งจากปัญหาเชิงโครงสร้างภาคการผลิตไทย โดยเฉพาะภาคการส่งออกไทยที่สูญเสียความสามารถในการแข่งขัน ไม่สามารถปรับตัวตอบสนองการเปลี่ยนแปลงรูปแบบความต้องการสินค้าในโลก และห่วงโซ่อุปทานโลกในระยะยาวที่เปลี่ยนไปได้ดีนัก นับเป็นปัจจัยสำคัญข้อหนึ่งที่ทำให้ภาคการผลิตอุตสาหกรรม มีแนวโน้มฟื้นตัวช้าต่อเนื่องมาในปีนี้ ไม่สอดคล้องกับเศรษฐกิจไทยด้านอุปสงค์ สะท้อนปัญหาเชิงโครงสร้างในภาคการผลิตไทยที่รุนแรง

สำหรับเศรษฐกิจไทยด้านอุปทานในปี 2567 SCB EIC ประเมินว่า แม้ภาคการผลิตอุตสาหกรรมจะกลับมาขยายตัวได้จากแรงส่งของอุปสงค์สินค้าอุปโภคบริโภคที่ฟื้นตัว แต่ยังมีแนวโน้มฟื้นช้า เนื่องจากหลายอุตสาหกรรมมีปัจจัยความเสี่ยงด้านอุปสงค์และอุปทานกดดันรอบด้าน อาทิ (1) ปัญหาการตีตลาดจากสินค้านำเข้า โดยเฉพาะประเทศจีน (2) ความต้องการจากต่างประเทศที่ฟื้นตัวช้าประกอบกับความสามารถในการแข่งขันด้านการส่งออกสินค้าในเวทีการค้าโลกที่ลดลง ส่วนหนึ่งจากความเสียเปรียบด้านต้นทุน สะท้อนจากการส่งออกไทยในช่วงทศวรรษที่ผ่านมา ที่เติบโตเพียงเล็กน้อยเท่านั้น หากดูสัดส่วนของการส่งออกไทยในตลาดโลกก็มีทิศทางปรับลดลงอย่างต่อเนื่องตั้งแต่ปี 2563 ขณะที่มูลค่าการส่งออกของประเทศอื่นในภูมิภาค กลับขยายตัวแข็งแกร่ง (3) ความล่าช้าของ พ.ร.บ.งบประมาณ ปี 2567 (4) สินค้าคงคลังสะสมสูง และ (5) ความเสี่ยงจากปัญหาภูมิรัฐศาสตร์ โดยเฉพาะบริเวณทะเลแดงที่อาจรุนแรงขึ้นกระทบการส่งออกไทย

ศักยภาพเศรษฐกิจไทยปรับลดลงอย่างต่อเนื่อง เป็นผลจากปัญหาเชิงโครงสร้างการผลิตที่รุนแรงขึ้น โดย SCB EIC ประมาณการศักยภาพเศรษฐกิจไทยในช่วงก่อนเกิด COVID-19 (ปี 2560-2562) อยู่ที่ระดับ 3.4% ขณะที่ศักยภาพเศรษฐกิจไทยระยะยาว (ปี 2567-2588) จะเติบโตต่ำลงเหลือ 2.7% ปรับลดลงจากมุมมองเดิมที่ประเมินไว้ในเดือน ธ.ค. 2566 ที่ 3% สาเหตุหลักมาจากผลิตภาพการผลิต (Total factor productivity) ของไทยลดลงมากขึ้น เกี่ยวโยงกับปัญหาเชิงโครงสร้างของภาคการผลิตไทยที่รุนแรงขึ้น เป็นผลจากการที่เศรษฐกิจไทยเชื่อมโยงกับเศรษฐกิจจีน และห่วงโซ่การผลิตจีนมาก ท่ามกลางกระแสภูมิรัฐศาสตร์โลก รวมถึงความสามารถของไทยในการปรับตัวเข้าสู่ห่วงโซ่การผลิตของโลกในระยะยาว และรูปแบบความต้องการสินค้าในตลาดโลกที่กำลังเปลี่ยนไปได้ช้า

SCB EIC คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะปรับลดอัตราดอกเบี้ยนโยบาย 2 ครั้งในเดือน เม.ย. และ มิ.ย. เหลือ 2% เพื่อรักษาบทบาทนโยบายการเงินที่เป็นกลางต่อเศรษฐกิจไว้เช่นเดิม เนื่องจากหากคำนึงถึงปัจจัยเชิงโครงสร้างที่มีนัยต่อระดับอัตราดอกเบี้ยที่เหมาะสมในปัจจุบันจะพบว่า Neutral rate ของไทยปรับต่ำลงมาอยู่ที่ราว 2.1% (เดิม 2.5%)

การปรับลดดอกเบี้ยครั้งนี้ นอกจากจะเป็นการรักษา Stance เดิมของนโยบายการเงินที่ต้องการให้อัตราดอกเบี้ยนโยบายอยู่ในระดับที่เป็นกลางต่อเศรษฐกิจ และช่วยสนับสนุนการขยายตัวของเศรษฐกิจในระยะยาวที่ต่ำลงได้อย่างยั่งยืนแล้ว จะยังมีผลช่วยบรรเทาภาระหนี้สูงเพิ่มเติม โดยเฉพาะกลุ่มธุรกิจและครัวเรือนเปราะบาง ที่อาจได้รับผลกระทบจากดอกเบี้ยขาขึ้นมากกว่ากลุ่มอื่น รวมถึงช่วยเพิ่มปัจจัยบวกต่อความเชื่อมั่นทางเศรษฐกิจของไทย ท่ามกลางแรงส่งภาครัฐที่ยังติดขัดในปีนี้ได้อีกทาง