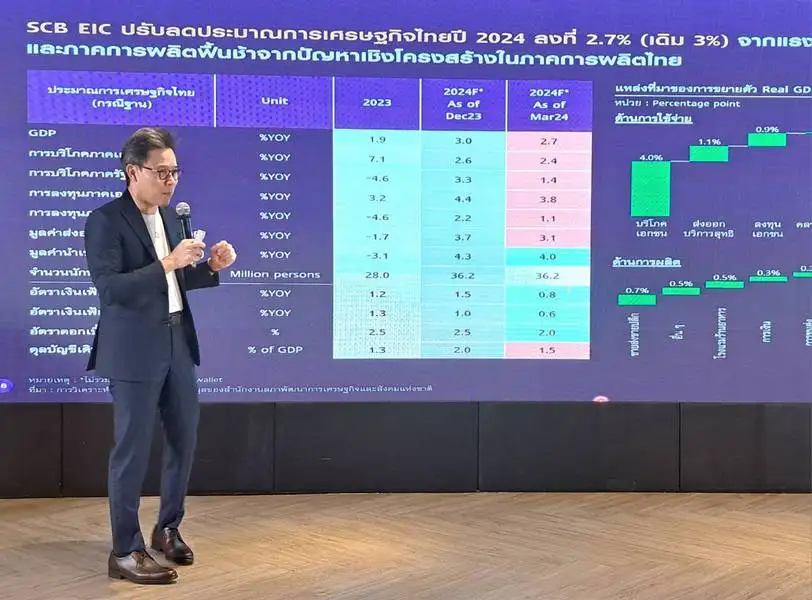

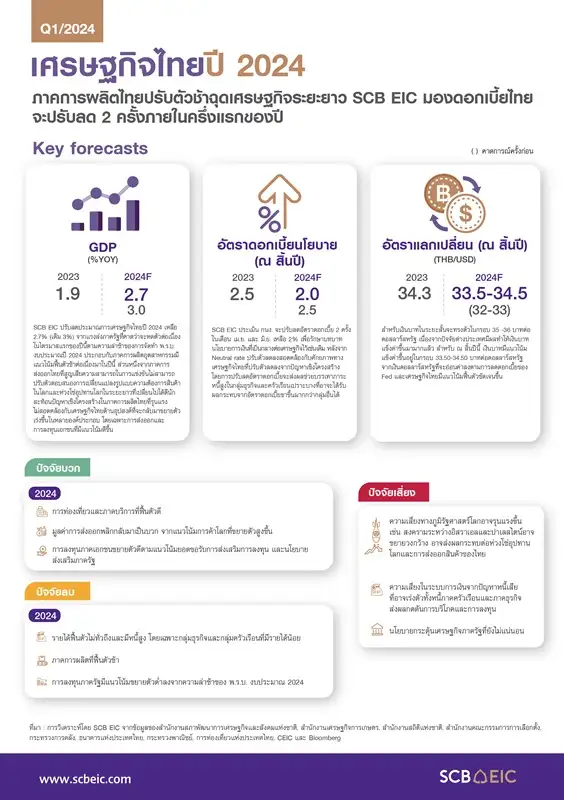

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ปรับลดประมาณการเศรษฐกิจไทยปีนี้ เหลือ 2.7% จากเดิม 3.0% แม้ภาพรวมเศรษฐกิจไทยในปีนี้ จะยังมีแนวโน้มฟื้นตัวต่อเนื่องได้จากแรงขับเคลื่อนของภาคการท่องเที่ยวและภาคบริการ รวมถึงเศรษฐกิจด้านอุปสงค์อื่นที่กลับมาขยายตัวเร่งขึ้นในหลายองค์ประกอบ โดยเฉพาะการส่งออกและการลงทุนภาคเอกชนที่มีแนวโน้มดีขึ้น

อย่างไรก็ดี แรงส่งภาครัฐจะยังหดตัวต่อเนื่องในไตรมาสแรก จากความล่าช้าของการประกาศใช้ พ.ร.บ.งบประมาณรายจ่าย ปี 67 ประกอบกับปัญหาสินค้าคงคลังสะสมสูงจากปีก่อนจะยังไม่สามารถคลี่คลายได้เร็ว

ขณะที่อัตราเงินเฟ้อทั่วไปปีนี้ คาดว่าจะอยู่ที่ 0.8% ซึ่งที่ผ่านมา แม้เงินเฟ้อจะติดลบต่อเนื่อง แต่ SCB EIC ประเมินว่า ไทยยังไม่เผชิญภาวะเงินฝืด โดยคาดว่าเงินเฟ้อจะกลับมาเป็นบวกตั้งแต่เดือน พ.ค. เนื่องจากมาตรการช่วยเหลือด้านราคาพลังงานของภาครัฐจะสิ้นสุดลง

นอกจากนี้ ในเรื่องอัตราดอกเบี้ยนโยบาย SCB EIC ประเมินว่า คณะกรรมการนโยบายการเงิน (กนง.) จะทยอยลดอัตราดอกเบี้ยจากปัจจุบันที่ระดับ 2.5% มาอยู่ที่ 2% ภายในครึ่งแรกของปีนี้ เพื่อรักษาบทบาทนโยบายการเงินที่เป็นกลางต่อเศรษฐกิจไว้เช่นเดิม

ด้านเงินบาทในระยะสั้น คาดว่าจะทรงตัวในกรอบ 35-36 บาท/ดอลลาร์ เนื่องจากปัจจัยต่างประเทศมีผลทำให้เงินบาทแข็งค่าขึ้นมากแล้ว และคาดว่า ณ สิ้นปีนี้ เงินบาทจะมีแนวโน้มแข็งค่าในกรอบ 33.50-34.50 บาท/ดอลลาร์

นายสมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงาน Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ (SCB) กล่าวว่า การปรับลดประมาณการเศรษฐกิจไทยในปี 67 ลงเหลือ 2.7% นั้น ได้รวมสมมติฐานว่า กนง.จะมีการปรับลดอัตราดอกเบี้ยนโยบายลง 2 ครั้งในปีนี้ไว้แล้ว แต่ยังไม่ได้รวมผลจากโครงการดิจิทัลวอลเล็ตของรัฐบาล ซึ่งหากโครงการดังกล่าวเกิดขึ้นได้จริงในปีนี้ ก็คาดว่าจะช่วยหนุน GDP ให้เพิ่มขึ้นได้อีก 1-2% จากฐานที่ประมาณการไว้ 2.7% นายสมประวิณ กล่าวว่า การปรับลดอัตราดอกเบี้ยนโยบายลงจากระดับปัจจุบันที่ 2.50% ให้ลงมาเหลือ 2.0% เชื่อว่าจะมีความเหมาะสมกับศักยภาพของเศรษฐกิจไทย โดยคาดหวังว่า กนง. จะปรับลดดอกเบี้ยลงมาสู่ระดับดังกล่าวในช่วงครึ่งแรกของปีนี้ "ถ้าเศรษฐกิจอยู่ในระดับศักยภาพ นโยบายการเงินก็ควรจะเป็น Neutral Rate แต่ถ้าศักยภาพเศรษฐกิจลดลง Neutral Rate ก็ควรต้องลดลงด้วย เราคาดว่าควรจะลดลงมาอยู่ที่ 2% ซึ่งน่าจะเป็นการปรับลดในรอบการประชุมเดือนเม.ย. 0.25% และมิ.ย. อีก 0.25% เชื่อว่าอัตราดอกเบี้ยในระดับดังกล่าว จะไม่เป็นการเหยียบเบรค หรือเร่งคันเร่งเกินไป" นายสมประวิณ ระบุ

การปรับลดดอกเบี้ยครั้งนี้ นอกจากจะเป็นการปรับ Stance ของนโยบายการเงินให้เหมาะสมกับโครงสร้างเศรษฐกิจไทยที่เปลี่ยนไปได้ทันสถานการณ์แล้ว จะยังมีผลช่วยบรรเทาภาระหนี้สูง โดยเฉพาะกลุ่มธุรกิจ และครัวเรือนเปราะบาง ที่อาจได้รับผลกระทบจากดอกเบี้ยขาขึ้นมากกว่ากลุ่มอื่น รวมถึงช่วยเพิ่มปัจจัยบวกต่อความเชื่อมั่นทางเศรษฐกิจของไทย ท่ามกลางแรงส่งภาครัฐที่ยังติดขัดในปีนี้ได้อีกทาง

นายสมประวิณ เชื่อว่า การที่ กนง.จะตัดสินใจปรับลดอัตราดอกเบี้ยนโยบาย คงไม่ได้มาจากปัจจัยเรื่องเงินเฟ้อเป็นสำคัญ แต่น่าจะมาจากภาวะเศรษฐกิจไทยในระยะยาวที่ยังต้องเผชิญกับปัญหาในเชิงโครงสร้าง ซึ่งเป็นปัญหาที่สะสมมานาน โดยมีสาเหตุมาจาก 1. ผลิตภาพการผลิต (Total factor productivity) ของไทยต่ำลงเรื่อย ๆ ส่วนหนึ่งจากปัญหาผลิตภาพแรงงานไทยลดลงและกฎเกณฑ์ภาครัฐจำนวนมากที่เป็นอุปสรรคต่อการทำธุรกิจ 2. ปัจจัยทุน (Capital) ของไทยที่มีแนวโน้มลดลงจากสัดส่วนการลงทุนในประเทศที่ลดลงกว่าครึ่ง เหลือประมาณ 24% ของ GDP ในช่วง 2 ทศวรรษหลัง และความสามารถในการดึงดูดเม็ดเงินลงทุนต่างชาติ (FDI) ของไทยต่ำลงหากเทียบประเทศในภูมิภาคอาเซียน และ 3. ปัจจัยกำลังแรงงาน (Labor) ที่มีแนวโน้มลดลงจากการเข้าสู่สังคมสูงวัยเร็ว

ทั้งนี้ ปัญหาในเชิงโครงสร้าง ถือเป็นปัญหาระดับชาติที่ผู้นำทางนโยบายจะต้องมาร่วมพูดคุยกันเพื่อหาทางแก้ไข โดย List ออกมาว่ามีปัญหาอะไรบ้าง แล้วจัดลำดับความสำคัญ และเลือกใช้เครื่องมือเข้าไปแก้ไขให้เหมาะสม ซึ่งเป็นสิ่งที่ต้องช่วยกันทั้งภาคการเงิน และภาคการคลัง "แม้การลดดอกเบี้ย อาจจะไม่สามารถแก้ปัญหาเชิงโครงสร้างได้ในทันที แต่การลดดอกเบี้ย ก็เป็นการไม่ไปซ้ำเติมเศรษฐกิจ เพราะการลดดอกเบี้ยจะช่วยสร้างบรรยากาศการลงทุน แต่ทั้งนี้ ก็ต้องทำควบคู่กับเรื่องอื่นด้วย เช่น การส่งเสริมการเข้าถึงเหล่งเงิน สินเชื่อเพื่อการลงทุน" นายสมประวิณ กล่าว

นายสมประวิณ ยังกล่าวถึงปัจจัยเสี่ยงต่อเศรษฐกิจด้วยว่า ปัจจัยเสี่ยงในประเทศ คือ ปัญหาหนี้ครัวเรือนที่อยู่ในระดับสูง แม้จะเห็นความพยายามของทั้งรัฐบาล และธนาคารแห่งประเทศไทย (ธปท.) ในการแก้ปัญหาหนี้ครัวเรือน แต่ต้องมีกระบวนการที่ใช้เวลาค่อนข้างนาน และมีโอกาสจะสะดุดหากมีปัญหาที่ไม่คาดคิดเกิดขึ้น ขณะที่ปัจจัยเสี่ยงภายนอก คือปัญหาความขัดแย้งระหว่างประเทศ การแบ่งขั้วเศรษฐกิจระหว่างสหรัฐ-จีน ตลอดจนการเลือกตั้งใหญ่ในหลายประเทศหลักสำคัญที่จะมีผลต่อการเปลี่ยนแปลงการดำเนินนโยบายของประเทศต่างๆ ดังนั้นรัฐบาลจึงควรต้องเตรียมพร้อมนโยบายหรือเครื่องมือที่เหมาะสม เพื่อให้เกิดความมั่นใจว่าเศรษฐกิจไทยจะสามารถรับมือกับปัญหาที่อาจจะเกิดขึ้นในอนาคตได้ น.ส.ปราณิดา ศยามานนท์ ผู้อำนวยการฝ่าย Industry Analysis ศูนย์วิจัยเศรษฐกิจและธุรกิจ (SCB EIC) กล่าวว่า เมื่อมองไปข้างหน้า ประเทศไทยมีความท้าทายสำคัญจากปัญหาเชิงโครงสร้างในภาคการผลิตอุตสาหกรรม แม้การผลิตในปี 2567 จะมีแนวโน้มกลับมาขยายตัวได้จากแรงส่งของสินค้าอุปโภคบริโภคที่ฟื้นตัวตามอุปสงค์ทั้งในประเทศและต่างประเทศ แต่การผลิตสินค้าอุตสาหกรรมของไทย ยังผูกโยงกับห่วงโซ่อุปทานเก่าอยู่มาก

ประกอบกับการที่เศรษฐกิจไทยเชื่อมโยงกับเศรษฐกิจจีนและห่วงโซ่การผลิตจีนมาก ท่ามกลางกระแสภูมิรัฐศาสตร์โลก รวมถึงความสามารถของภาคการผลิตไทยในการปรับตัวกับห่วงโซ่การผลิตโลกใหม่ และรูปแบบความต้องการสินค้าในตลาดโลกที่เปลี่ยนไปได้ช้า ทำให้การเพิ่มขีดความสามารถทางการแข่งขันของภาคส่งออกไทย ยังทำได้ค่อนข้างจำกัด สะท้อนจากส่วนแบ่งยอดขายสินค้าส่งออกของไทยในตลาดโลกที่ยังใกล้เดิมมาตลอดทศวรรษ ดังนั้น การปรับตัวของภาคอุตสาหกรรมไทยให้สอดรับกับกระแสความยั่งยืน การยกระดับขีดความสามารถในการพัฒนาเทคโนโลยี และการบริหารจัดการห่วงโซ่อุปทานให้ยืดหยุ่นมากขึ้น เพื่อให้สามารถเชื่อมโยงและเข้าไปเป็นส่วนหนึ่งของห่วงโซ่อุปทานโลกใหม่ จึงมีความจำเป็นอย่างเร่งด่วน