จากข้อมูลงานสัมมนาเชิงวิชาการด้านตลาดทุน ประจำปี 2568 (SEC Capital Market Symposium 2025) ล่าสุด ที่มีการนำเสนองานวิจัยเพื่อพัฒนาตลาดทุน โดยมีเนื้อหาที่น่าสนใจ คือ เรื่อง Tiny Ticks, Big Impact- Reassessing Tick Size in the Thai Stock Market

โดยเนื้อหาทั้ง 7 สไลด์ พยายามชี้ให้เห็นความเชื่อมโยงเชิงโครงสร้างระหว่าง Tick size, bid-ask spread, สภาพคล่อง และต้นทุนการซื้อขายของตลาดหุ้นไทย

เริ่มจากการอธิบายหลักการพื้นฐานว่า Tick size คือหน่วยการเปลี่ยนแปลงราคาขั้นต่ำ ซึ่งทำหน้าที่เป็น "กรอบ"ให้ราคา bid และ ask ขยับได้ หากกรอบนี้กว้างเกินไป ราคาจะไม่สามารถสะท้อนแรงซื้อแรงขายที่แท้จริงได้ละเอียดพอ ส่งผลให้ spread ค้างอยู่ในระดับสูง แม้จะมีคำสั่งซื้อขายจำนวนมากก็ตาม

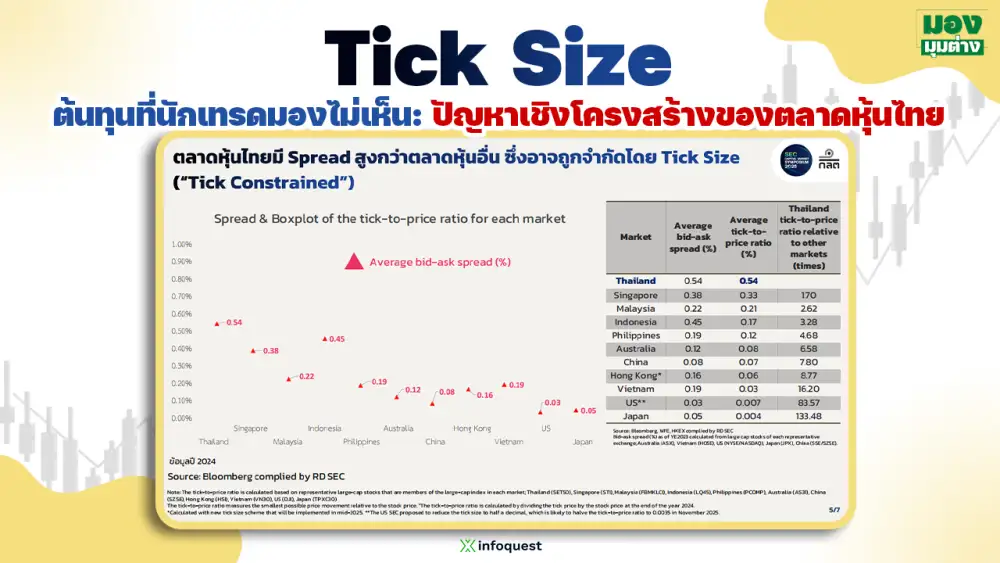

ภาพเปรียบเทียบหุ้นที่มี Tick size เท่ากันแต่สภาพคล่องต่างกัน แสดงให้เห็นว่าหุ้นที่มีสภาพคล่องสูงจะมี spread แคบกว่า ขณะที่หุ้นสภาพคล่องต่ำจะมี spread กว้าง แต่ในกรณีที่ Tick size ถูกกำหนดกว้างเกินไป แม้หุ้นจะมีสภาพคล่องสูง spread ก็ยังไม่สามารถแคบลงได้ นี่คือแก่นของปัญหา "Tick constrained" ที่ตลาดหุ้นไทยมี spread สูงกว่าตลาดหุ้นอื่น

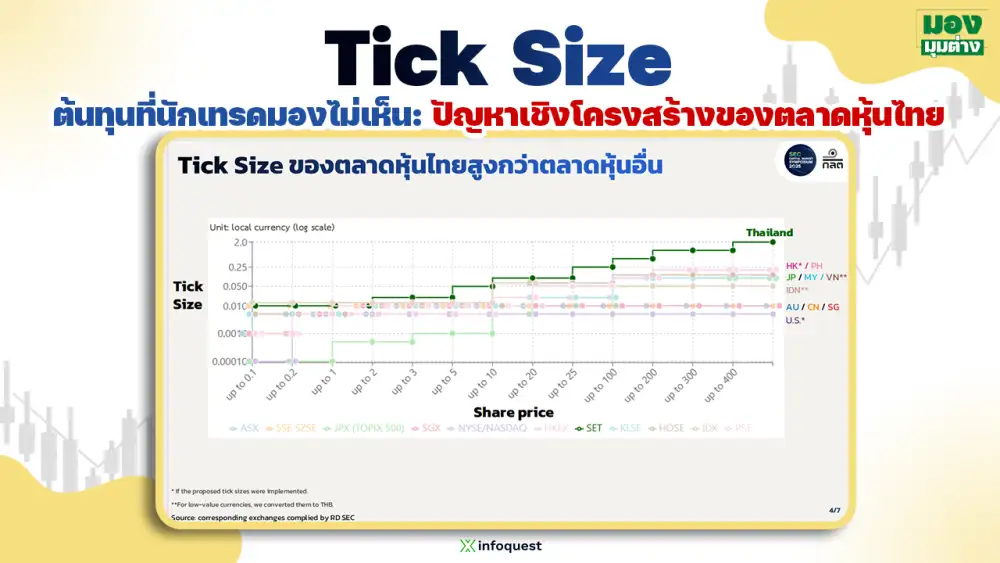

เมื่อมองในมุมเปรียบเทียบกับตลาดหุ้นอื่น กราฟแสดงให้เห็นชัดว่าตลาดหุ้นไทยมี Tick size สูงกว่าหลายตลาดในทุกช่วงราคาหุ้น โดยเฉพาะเมื่อราคาหุ้นสูงขึ้น Tick size ของไทยเพิ่มเร็วกว่า ส่งผลให้ราคาหุ้นไทยมีความหยาบ (coarse pricing) มากกว่าตลาดอื่น ซึ่งเชื่อมโยงโดยตรงกับข้อมูล spread ที่พบว่าตลาดหุ้นไทยมี average bid-ask spread สูงกว่าประเทศเพื่อนบ้านและตลาดพัฒนาแล้วอย่างมีนัยสำคัญ

การวิเคราะห์เชิงปริมาณด้วย Spread-to-Tick Ratio (STR) ถูกนำมาใช้เพื่อประเมินความเหมาะสมของ Tick size โดย STR คืออัตราส่วนระหว่าง spread กับ Tick size หากค่านี้ต่ำกว่า 1.5 จะสะท้อนว่า Tick size กว้างเกินไปและกำลังจำกัดการปรับตัวของ spread ภาพตัวอย่างในสไลด์แสดงให้เห็นว่าหุ้นที่มี spread เท่ากับ Tick size จะมี STR ใกล้ 1 และถือว่า Tick constrained อย่างชัดเจน

ผลการวิเคราะห์ข้อมูลจริงของตลาดหุ้นไทยชี้ว่า หุ้นประมาณ 74% เข้าข่าย tick constrained และที่สำคัญคือหุ้นกลุ่มนี้คิดเป็นเกือบทั้งหมดของมูลค่าการซื้อขายทั้งตลาด (ราว 97-99%) หมายความว่าปัญหานี้ไม่ใช่เรื่องเฉพาะหุ้นเล็กหรือหุ้นขาดสภาพคล่อง แต่เป็นปัญหาเชิงระบบที่กระทบหุ้นส่วนใหญ่ที่นักลงทุนซื้อขายจริง

ภาพที่แสดง breadth sufficiency ratio ประกอบกับ STR ชี้ให้เห็นว่าหุ้นจำนวนมากมีทั้งความหนาแน่นของคำสั่งซื้อขายสูง (high breadth) แต่ยังคงถูกจำกัดด้วย Tick size ที่กว้าง ทำให้กลไกราคาไม่สามารถทำงานได้เต็มที่

เมื่อเชื่อมโยงกับต้นทุนการซื้อขาย ภาพเปรียบเทียบค่าธรรมเนียมกับตลาดอื่นแสดงให้เห็นว่า spread เป็นองค์ประกอบหลักของต้นทุนการซื้อขายในตลาดหุ้นไทย มากกว่าค่าธรรมเนียมตลาดหรือค่าธรรมเนียมหลังการซื้อขาย ซึ่งต่างจากหลายตลาดที่ spread ต่ำกว่าอย่างมีนัยสำคัญ

นั่นหมายความว่านักลงทุนต้อง "จ่ายต้นทุน" ผ่านราคาซื้อขายที่เสียเปรียบมากขึ้นทุกครั้งที่เข้าออกตลาด

นอกจากนี้ ข้อมูลสัดส่วนการซื้อขายแบบ day trade ชี้ว่ามีนักลงทุนรายย่อยจำนวนไม่น้อยที่ซื้อขายระยะสั้น ซึ่งได้รับผลกระทบจาก spread สูงโดยตรง เพราะต้นทุนต่อรอบการซื้อขายสูงขึ้นทันที

โดยภาพรวม จากเนื้อหาทั้งหมดผู้เขียน ต้องการสื่อว่า Tick size ไม่ใช่รายละเอียดทางเทคนิคเล็ก ๆ แต่เป็นตัวกำหนดประสิทธิภาพของตลาดทั้งระบบ Tick size ที่กว้างเกินไปทำให้ spread สูงโดยไม่จำเป็น เพิ่มต้นทุนการซื้อขาย ลดคุณภาพการค้นหาราคา และบั่นทอนความสามารถในการแข่งขันของตลาดหุ้นไทย เมื่อเทียบกับแนวโน้มสากลที่หลายตลาดได้ปรับลดหรือออกแบบ Tick size ให้ยืดหยุ่นตามระดับราคาและสภาพคล่องของหุ้น

บทความนี้ จึงปูพื้นฐานความรู้เชิงข้อมูลที่ถูกนำมาขยายความจากงานวิจัยของสำนักงานก.ล.ต. เพื่อชี้ว่าการทบทวนและปรับโครงสร้าง Tick size เป็นประเด็นเชิงนโยบายที่มีผลกระทบกว้างต่อทั้งนักลงทุนและตลาดทุนไทยในระยะยาว

ธิติ ภัทรยลรดี