โบรกเกอร์ส่วนใหญ่แนะนำ"ซื้อ"หุ้นบมจงกรุงเทพดุสิตเวชการ [BDMS] มองไตรมาส 1/69 คาดว่าจะยังคงเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แม้ในปี 69 ถูกคาดการณ์ว่าจะเผชิญบททดสอบรอบด้าน ทั้งจากเกณฑ์ Co-payment ประกันสุขภาพรูปแบบใหม่ที่กระทบจิตวิทยาผู้ป่วยไทย และสถานการณ์ชายแดนไทย-กัมพูชาที่ฉุดรายได้ต่างชาติ อย่างไรก็ตามยังมีปัจจัยบวก จากแรงหนุนของภาคท่องเที่ยวที่ฟื้นตัวเต็มรูปแบบ โดยเฉพาะการกลับมาของกลุ่มผู้ป่วยต่างชาติและโอกาสจากตลาดคูเวต

พร้อมปัจจัยบวกจากการรุกธุรกิจ Wellness และศูนย์ความเป็นเลิศ (COE) ที่ตอบโจทย์สังคมสูงวัย นอกจากนี้โบรกฯ ส่วนใหญ่มองว่าราคาหุ้นที่ปรับตัวลงแรงเป็นจังหวะสะสม เนื่องจากปัจจัยพื้นฐานยังแข็งแกร่งที่มีเครือข่ายโรงพยาบาลครอบคลุมที่สุด

ราคาหุ้น BDMS ช่วงบ่ายเคลื่อนไหวที่ 20.20 บาท เพิ่มขึ้น 0.20 บาท (+1%)

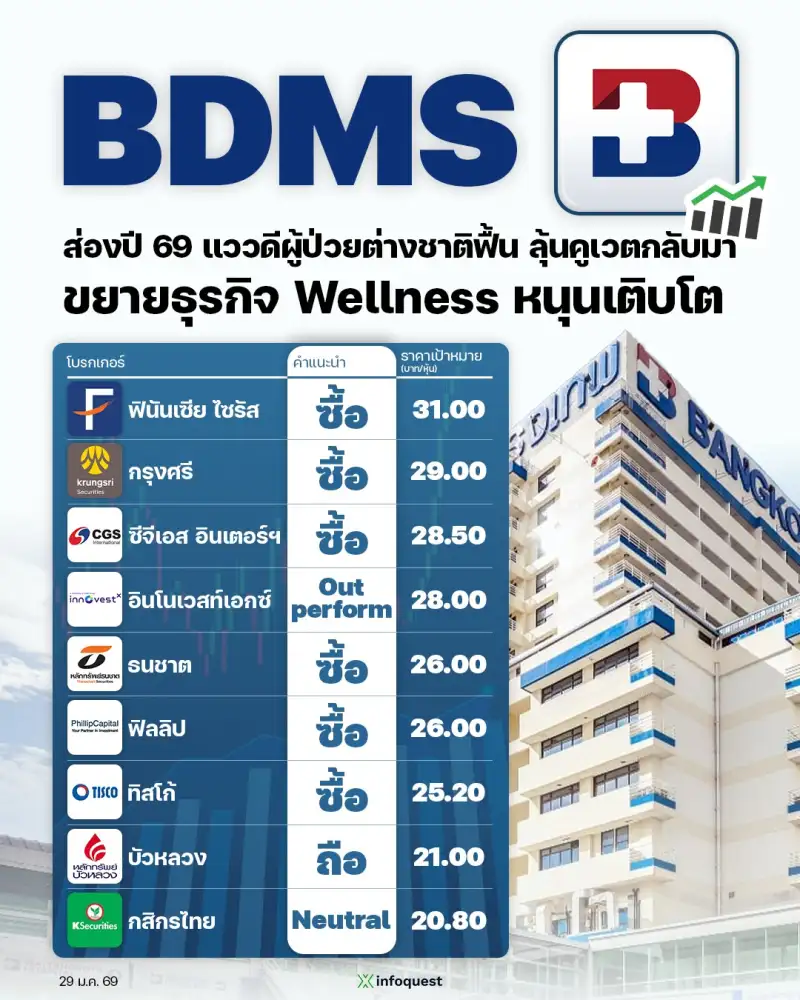

โบรกเกอร์ คำแนะนำ ราคาเป้าหมาย (บาท/หุ้น)

ฟินันเซีย ไซรัส ซื้อ 31.00

กรุงศรี ซื้อ 29.00

ซีจีเอส อินเตอร์ฯ ซื้อ 28.50

อินโนเวสท์เอกซ์ Outperform 28.00

ธนชาต ซื้อ 26.00

ฟิลลิป ซื้อ 26.00

ทิสโก้ ซื้อ 25.20

บัวหลวง ถือ 21.00

กสิกรไทย Neutral 20.80

นายเกษม พันธ์รัตนมาลา ผู้บริหารสูงสุด สายงานวิเคราะห์หลักทรัพย์ บล.ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) กล่าวว่า แนวโน้มผลการดำเนินงานของ BDMS ในไตรมาส 1/69 คาดว่าจะยังคงเติบโตเมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แต่จะเป็นการเติบโตในระดับ Low to Mid Single Digit หรือประมาณ 3-4% เนื่องจากฐานรายได้ในไตรมาส 1/68 อยู่ในระดับที่ค่อนข้างสูง โดยเฉพาะรายได้จากกลุ่มผู้ป่วยต่างชาติที่เคยเติบโตสูงถึง 11% และกลุ่มคนไทยที่โต 4%

ขณะที่ปัจจัยบวกยังต้องติดตามภาคการท่องเที่ยวจะฟื้นตัวได้มากน้อยเท่าใด เนื่องจาก BDMS จะได้ประโยชน์จากการที่นักท่องเที่ยวกลับมามากกว่ารายอื่นในกลุ่ม ซึ่ง BDMS มีเครือข่ายโรงพยาบาลทั่วประเทศและแบรนด์ที่แข็งแกร่ง

ขณะที่ภาพรวมปี 69 คาดรายได้โรงพยาบาลโตราว 5-6% โดยมองว่าอาจฟื้นตัวได้ในช่วงครึ่งปีหลัง จากการฟื้นตัวของนักท่องเที่ยว ซึ่งปีที่แล้วมีปัจจัยลบเฉพาะตัว อาทิ แผ่นดินไหว ที่ทำให้นักท่องเที่ยวหายไปชั่วคราว ซึ่งความกังวลด้านความปลอดภัยจะค่อย ๆ ลดลงและดีขึ้นในปีนี้ รวมทั้งหากสถานการณ์ความขัดแย้งระหว่างไทย-กัมพูชาคลี่คลาย ผู้ป่วยกลุ่มนี้จะกลับมาใช้บริการมากขึ้น นอกจากนี้มีลุ้นรัฐบาลคูเวตจะกลับมาส่งตัวคนไข้เข้ามารักษาอีกครั้ง แต่ภาพรวมทั้งปีน่าจะยังเติบโตได้ YoY

สำหรับประเด็นเรื่องเกณฑ์การร่วมจ่ายประกันสุขภาพ (Co-payment) มองว่าเป็นปัจจัยที่ส่งผลกระทบต่อจิตวิทยาของคนไข้ไทยในช่วงสั้น ทำให้เกิดความระมัดระวังในการใช้บริการ Admit สำหรับโรคทั่วไปที่อาจไม่จำเป็น อย่างไรก็ตาม ในระยะยาวมองเป็นผลบวกต่อโรงพยาบาลในการบริหารจัดการต้นทุนและศักยภาพในการรองรับผู้ป่วย (Capacity) โดยเฉพาะช่วง High Season ในไตรมาส 3 ที่จะสามารถรองรับผู้ป่วยหนักที่มีความจำเป็นต้องนอนโรงพยาบาลจริงๆ ได้มากขึ้น นอกจากนี้ เงื่อนไข Co-payment ไม่ได้บังคับใช้กับผู้ถือกรมธรรม์เดิมทันที และไม่นับรวมกับโรคร้ายแรง ทำให้ความจำเป็นในการมีประกันสุขภาพสำหรับโรงพยาบาลเอกชนยังคงมีอยู่สูงในภาวะเศรษฐกิจปัจจุบัน

สำหรับคำแนะนำการลงทุน ยังคงคำแนะนำ "Add" (เพิ่มน้ำหนักการลงทุน) สำหรับหุ้น BDMS โดยให้ราคาเป้าหมายที่ 28.50 บาท มองว่าราคาหุ้นในช่วงที่ผ่านมาปรับตัวลดลงแรงเกินไปจากความตื่นตระหนกเรื่อง Co-payment จนปัจจุบันราคามีความน่าสนใจ

บล.หยวนต้า (ประเทศไทย) มองว่าตลาดรับรู้ปัจจัยลบจากประเด็น Co-payment มากเกินไป โดยผลกระทบเชิงลบต่อปริมาณผู้ใช้บริการน่าจะจำกัดกว่าที่กังวล เนื่องจากการเปลี่ยนแปลงจะกระทบเฉพาะลูกค้าประกันใหม่บางส่วน ขณะที่การรักษาโรคซับซ้อนยังคงเป็นความจำเป็น ส่งผลให้ดีมานด์ด้านการรักษาพยาบาลไม่ได้หายไป อีกทั้งโครงสร้างเบี้ยประกันที่ถูกลงจะช่วยขยายฐานผู้มีประกันในระยะยาว ซึ่งเป็นผลบวกต่อผู้ให้บริการโรงพยาบาลขนาดใหญ่ที่มีเครือข่ายครอบคลุมอย่าง BDMS

ขณะที่แนวโน้มไตรมาส 4/68 คาดกำไรเติบโตดีขึ้นต่อเนื่อง YoY บริษัทให้ข้อมูลรายได้เติบโตราว 4% YoY สำหรับกลุ่มคนไข้ไทยมีแนวโน้มดีขึ้น ด้วยปริมาณฝนที่ยาวนานกว่าปกติทำให้โรคระบาดเพิ่มขึ้นต่อเนื่อง ขณะที่กลุ่มคนไข้ต่างชาติมีแนวโน้มเติบโตดีจากการกลับมาของนักท่องเที่ยวต่างชาติ โดยคาดว่ากลุ่มลูกค้าพม่าเริ่มกลับมาใช้บริการ จากที่ได้รับผลกระทบแผ่นดินไหวในช่วงต้นปีทำให้ลูกค้าพม่าเลื่อนการใช้บริการ ส่วนกลุ่มคนไข้ตะวันออกกลางยังเป็นกลุ่มที่เติบโตดีต่อเนื่องตั้งแต่ต้นปี อย่างไรก็ตามภาพรวมปี 2568 เราคงประมาณการกำไรที่ 16,545 ล้านบาท +3.5% YoY

ในปี 2569 ปัจจัยที่สนับสนุนการเติบโต ได้แก่

- การฟื้นตัวของกลุ่มผู้ป่วยต่างชาติ โดยเฉพาะจากจีน, CLMV, กัมพูชา (หากความขัดแย้งทางการเมืองคลี่คลาย) รวมถึงคาดหวังการกลับมาของลูกค้าคูเวต

- การขยายบริการเฉพาะทางที่ต่อเนื่องด้านเวชศาสตร์แม่นยำ (Precision Medicine), การขยายศูนย์ความเป็นเลิศ (Center of Excellence) และการเติบโตต่อเนื่องของธุรกิจ Wellness สอดคล้องกับการเติบโตของสังคมผู้สูงอายุ และการเติบโตของกลุ่มผู้ป่วยต่างชาติ

คงคำแนะนำ "ซื้อ" เรามองว่าราคาหุ้นปรับลงสะท้อนปัจจัยลบมากไป โดยซื้อขายที่ PER ต่ำกว่า -2SD ซึ่งต่ำเกินไป เรามองเป็นจังหวะในการเข้าลงทุน เราประเมินมูลค่าพื้นฐานปี 2569 ที่ 26.50 บาท โดยวิธี DCF โดยใช้ WACC ที่ 8% (Ke ที่ 9.8%) Terminal growth 2%

ด้านบล.อินโนเวสท์ เอกซ์ คาดว่า BDMS จะรายงานกำไรสุทธิอ่อนแอที่ 3.9 พันล้านบาท ลดลง 10% YoY และ 9% QoQ เพราะได้รับแรงกดดันจากค่าใช้จ่ายพิเศษที่เกี่ยวข้องกับเหตุการณ์น้ำท่วมในภาคใต้ และการปรับปรุงรายการทางบัญชีที่เกี่ยวข้องกับค่าใช้จ่ายพนักงานและโครงการ Life Privilege Club (LP) เราใช้สมมติฐานว่าค่าใช้จ่ายเหล่านี้อยู่ที่ 400 ล้านบาท (หลังหักภาษี) หากตัดรายการนี้ออก กำไรปกติของ BDMS จะอยู่ที่ 4.3 พันล้านบาท ทรงตัว YoY และ QoQ โดยได้รับแรงหนุนจากรายได้ที่เพิ่มขึ้นซึ่งยังคงเป็นไปตามที่เราคาดการณ์ไว้

รายได้เติบโตเร่งตัวขึ้น เราคาดการณ์รายได้ ไตรมาส 4/68 ที่ 2.7 หมื่นล้านบาท เพิ่มขึ้น 4% YoY และทรงตัว QoQ เร่งตัวขึ้นจากที่เติบโต 1% YoY ใน ไตรมาส 3/68 เมื่อแบ่งตามสัญชาติ เราคาดว่ารายได้จากบริการผู้ป่วยชาวไทย (70% ของรายได้) จะเติบโต 4% YoY (แต่ลดลง 5% QoQ จากปัจจัยฤดูกาล) และรายได้จากการบริการผู้ป่วยต่างชาติ (30% ของรายได้) จะเติบโต 4% YoY และ 16% QoQ โมเมนตัมรายได้จากบริการผู้ป่วยต่างชาติในตลาดตะวันออกกลางและเมียนมายังแข็งแกร่ง ซึ่งสามารถชดเชยตลาดกัมพูชาที่อ่อนแอจากความขัดแย้งแนวชายแดนไทย-กัมพูชา

เราคาดการณ์ EBITDA margin ที่ 23.4% ใน ไตรมาส 4/68 ลดลงจาก 25.1% ใน ไตรมาส 4/67 และ 25.3% ใน ไตรมาส 3/68 เนื่องจากมีค่าใช้จ่ายพิเศษจำนวน 500 ล้านบาท ได้แก่

ค่าซ่อมแซมโรงพยาบาลกรุงเทพหาดใหญ่ หลังจากเกิดเหตุการณ์น้ำท่วมในภาคใต้ โดยปัจจุบันอยู่ระหว่างการเคลมประกัน

การปรับปรุงรายการทางบัญชีสำหรับค่าใช้จ่ายพนักงานที่เพิ่มขึ้นซึ่งเป็นผลมาจากราคาทองคำที่สูงขึ้น เนื่องจาก BDMS มอบทองคำให้แก่พนักงานตามอายุงานหรือเมื่อเกษียณอายุ

การปรับปรุงรายการทางบัญชีที่ทำให้ค่าใช้จ่าย SG&A ที่เพิ่มขึ้นจากการประเมินมูลค่าหนี้สินทางบัญชีที่เพิ่มขึ้นของโครงการ LP จากสมมติฐานอัตราคิดลดที่ต่ำลงตามแนวโน้มอัตราดอกเบี้ยที่ลดลง ทั้งนี้ LP เป็นโครงการที่สมาชิกสามารถรับบริการทางการแพทย์ที่ BDMS ได้ตลอดชีพโดยแทบไม่มีค่าใช้จ่าย ซึ่งโครงการนี้ได้ปิดรับสมาชิกใหม่ไปตั้งแต่ปี 2551

คงประมาณการกำไรปกติ ค่าใช้จ่ายพิเศษจะส่งผลกระทบต่อประมาณการกำไรสุทธิ แต่ประมาณการกำไรปกติยังคงไม่เปลี่ยนแปลง เราคาดการณ์กำไรปกติของ BDMS ที่ 1.65 หมื่นล้านบาท ในปี 2568 (เติบโต 3% YoY) และ 1.78 หมื่นลบ. ในปี 2569 (เติบโต 8% YoY) เราคงคำแนะนำ OUTPERFORM สำหรับ BDMS โดยให้ราคาเป้าหมายกลางปี 2569 อ้างอิงวิธี DCF ที่ 28 บาท/หุ้น (WACC ที่ 7.3% และการเติบโตระยะยาวที่ 3%)

นายปัญจพล แท่นศรีเจริญ ผู้ช่วยผู้จัดการอาวุโสฝ่ายวิเคราะห์หลักทรัพย์ บล.บัวหลวง ในไตรมาส 1/69 รายได้ของ BDMS จะถูกกดดันจากฐานผู้ป่วยกัมพูชาที่ลดลง ซึ่งเคยเป็นฐานที่สูงในช่วงต้นปี 68 (คิดเป็นสัดส่วนราว 3-4% ของรายได้รวม) ซึ่งมองว่าการเติบโตของกลุ่มประเทศอื่นไม่สามารถหนุนให้ภาพรวมเติบโต YoY ได้ ประกอบกับการเข้าสู่เทศกาลรอมฎอนเร็วกว่าปกติ ส่งผลให้กลุ่มผู้ป่วยจากตะวันออกกลาง (Middle East) ซึ่งมีสัดส่วนรายได้ประมาณ 5% หายไปบางส่วนในช่วงไตรมาสแรก คาดกระทบรายได้รวมทันทีราว 5% แม้จะมีกลุ่มผู้ป่วยจากยุโรป สหรัฐฯ และรัสเซียมาช่วยพยุงในช่วงฤดูหนาว แต่คาดว่ารายได้รวมจะทำได้เพียงแค่ทรงตัว (Flat)

สำหรับภาพรวมทั้งปี 69 ประเด็นเรื่อง Co-payment ในกรมธรรม์ประกันสุขภาพแบบใหม่ จะเริ่มส่งผลกระทบต่อกลุ่มโรคที่ไม่ซับซ้อน (Simple Disease) แม้จะไม่กระทบกลุ่มประกันเก่าทันที แต่จะทำให้การเติบโตของกลุ่มรายได้จากประกัน (ซึ่งคิดเป็น 40% ของรายได้ BDMS) ชะลอตัวลง จากเดิมที่โต 3-5% อาจเหลือเพียง 1-2%

ในเชิงกลยุทธ์ มองว่าราคาหุ้น BDMS ที่ปรับตัวขึ้นมาล่าสุดนั้นตึงตัวเกินไป โดยการปรับลงในช่วงที่ผ่านตลาดมองแย่กว่าความเป็นจริง และการเคลื่อนย้ายเงินลงทุน (Flow Shift) ออกจากกลุ่มธนาคารมายังกลุ่มเชิงรับ (Defensive) อย่างโรงพยาบาล มองว่าเป็นการหมุนเวียนเงินทุน แต่ราคาปัจจุบันมองว่าเกินกว่าปัจจัยพื้นฐาน โดยคำแนะนำ "ถือ" ราคาเป้าหมาย: 21 บาท

สรุปภาพรวม BDMS ปี 69 คาดรายได้รวมโตเพียง 2-3% และกำไรโต 4-5% ในกรณีฐาน (Base Case) โดยต้องรอดูการฟื้นตัวของเศรษฐกิจไทยและกำลังซื้อหลังการเลือกตั้งในช่วงปลายปีถึงจะเห็นการฟื้นตัวที่ชัดเจนของกลุ่ม Healthcare อีกครั้ง