โบรกเกอร์เชียร์ "ซื้อ" หุ้น บมจ.เอพี (ไทยแลนด์) [AP] จากมุมมองแนวโน้มผลงานปี 69 ยังสามารถเติบโตได้แม้ตลาดอสังหาริมทรัพย์ยังเผชิญความท้าทาย ปัจจัยหนุนสหคัญจาก Backlog โครงการแนวราบสูง และคาดโอนเข้ามาในปีนี้หนาแน่น ช่วยชดเชยคอนโดที่มีโครงการใหม่โอนน้อยลง

อีกทั้ง AP ยังเป็นหนึ่งในหุ้นอสังหาฯ ที่ให้ผลตอบแทนจากเงินปันผลสูงราว 6% ต่อปี และมี Valuation ใกล้เคียงกับกลุ่ม

ราคาหุ้น AP ปิดช่วงเช้าที่ 9.25 บาท เพิ่มขึ้น 0.35 บาท (+3.93%)

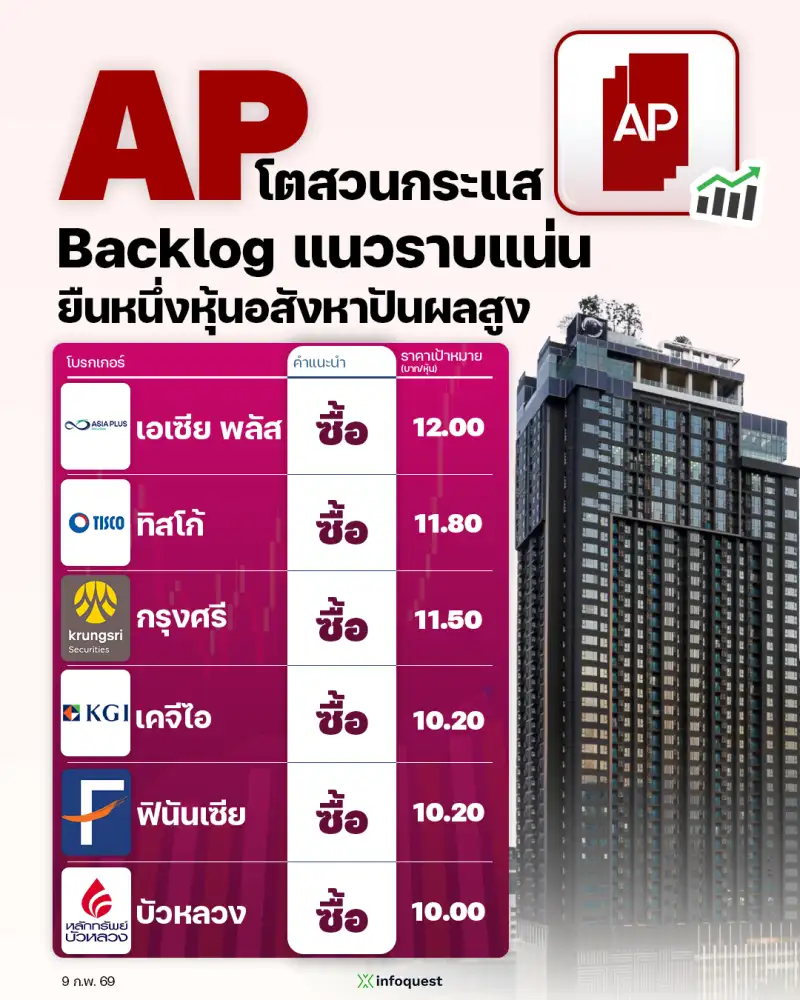

+++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++ โบรกเกอร์ คำแนะนำ ราคาเป้าหมาย (บาท/หุ้น)เอเซีย พลัส ซื้อ 12.00

ทิสโก้ ซื้อ 11.80

กรุงศรี ซื้อ 11.50

เคจีไอ ซื้อ 10.20

ฟินันเซีย ไซรัส ซื้อ 10.20

บัวหลวง ซื้อ 10.00

++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++++นางสาวนวลพรรณ น้อยรัชชุกร ผู้อำนวยการ สายงานวิจัย บล.เอเซีย พลัส มองว่า แนวโน้มผลการดำเนินงานของ AP ในปี 69 ยังมีโอกาสเติบโตขึ้นต่อได้ โดยเฉพาะยอดโอนคาดว่ายังคงเห็นความแข็งแกร่งจากแนวราบที่จะเป็นปัจจัยหนุนหลักในปีนี้ เนื่องจากยอกขายแนวราบรอโอน (Backlog) สูงกว่า 1.6 หมื่นล้านบาท จะเข้ามาช่วยชดเชยการโอนคอนโดใหม่ที่ในปีนี้อาจจะมีน้อยลง

อย่างไรก็ตาม ยังต้องรอการประกาศแผนงานของ AP ในปีนี้ เพื่อดูทิศทางว่าการพัฒนาโครงการใหม่ๆ จะออกมาอย่างไร และกลยุทธ์ของบริษัทในช่วงที่ตลาดอสังหาริมทรัพย์ยังชะลอตัว ซึ่งค่อนข้างมีความท้าทายของการกำหนดเป้าหมายในปี 69

แต่ AP ยังคงเป็นหุ้นที่ให้ผลตอบแทนเงินปันผลสูงราว 6% ต่อปี ทำให้คาดหวังผลตอบแทนจากการลงทุนในระยะยาวได้ และยังมีฐานะทางการเงินแข็งแกร่ง โดยให้ราคาเป้าหมาย 12 บาท/หุ้น ยังคงให้คำแนะนำ "ซื้อ"

นักวิเคราะห์ บล.บัวหลวง คาดว่าปัจจัยที่หนุนผลการดำเนินงานของ AP ในปี 69 มาจากโครงการแนวราบเป็นหลัก เพราะมีโครงการที่รอโอนกว่า 1.6 หมื่นล้านบาท จะเห็นการเข้ามาหนุนยอดโอนในปีนี้ ช่วยชดเชยยอดโอนคอนโดใหม่ที่อาจมีไม่มากนัก โดยช่วงไตรมาสแรกอาจได้เห็นแรงส่งจากยอดโอนจากแนวราบที่เข้ามาหนุน

ส่วนของผลตอบแทนเงินปันผลเงินของ AP ถือว่ามีผลตอบแทนที่ดีราว 6.1% และเป็นหุ้นที่มีฐานะทางการเงินแข็งแกร่ง อีกทั้ง Valuation ในปัจจุบันือว่ายังใกล้เคียงกับหุ้นในกลุ่มอสังหาริมทรัพย์ แต่มีความโดดเด่นในแง่ของเงินปันผล จึงแนะนำ "ซื้อ" ราคาเป้าหมาย 10 บาท/หุ้น

ด้านบทวิเคราะห์ บล.กรุงศรี คาดว่า AP จะยังคงเห็นการเติบโตต่อเนื่องในช่วงไตรมาส 1/69 ในส่วนของยอดโอนที่ยังมีโครงการคอนโดและแนวราบรอโอนเข้ามาค่อนข้างมาก

จุดเด่นของ AP อยู่ที่ Backlog ที่อยู่ในระดับสูง โดยเฉพาะ Backlog รแนวราบที่จะรับรู้รายได้เข้ามาในปี 69 มากกว่า 1.5-1.6 หมื่นล้านบาท เป็นปัจจัยที่ยังคงสนับสนุนยอดโอนของ AP ได้อย่างต่อเนื่องในช่วงเริ่มต้นของปี แม้ว่าภาพรวมของตลาดอสังหาริมทรัพย์ยังไม่เห็นการฟื้นตัวชัดเจน

ขณะที่ความน่าสนใจชอง AP และเป็นปัจจัยหนุนระยะสั้นต่อราคาหุ้น คือ ผลตอบแทนจากเงินปันผลที่ยังมีความน่าสนใจ เพราะสูงกว่า 6% เป็นปัจจัยหนุนให้กับหุ้นของ AP ในระยะสั้น และ Valuation ยังถือว่าใกล้เคียงกลุ่ม แนะนำ "ซื้อ" ราคาเป้าหมาย 11.50 บาท/หุ้น