ตลอดช่วงปี 20232025 ตลาดหุ้นหลายประเทศเผชิญปรากฏการณ์ที่คล้ายคลึงกัน โดยเฉพาะตลาดหุ้นทั่วโลก ปรับตัวขึ้นอย่างแข็งแกร่ง แต่แรงขับเคลื่อนที่แท้จริงกลับมาจากหุ้นเพียงไม่กี่ตัวที่ได้รับประโยชน์โดยตรงจาก AI Boom ส่งผลให้ Market Breadth ของตลาดแคบลงอย่างผิดปกติ ภาพที่ปรากฏจึงเป็น "ตลาดขาขึ้น" ทั้งโลกที่ไม่ได้สะท้อนความแข็งแกร่งของหุ้นส่วนใหญ่ในระบบ

ปรากฏการณ์นี้เกิดขึ้นพร้อมกันในหลายภูมิภาค ไม่ว่าจะเป็นสหรัฐฯ ไต้หวัน เกาหลีใต้ และในระดับหนึ่ง แม้แต่ตลาดหุ้นไทย

โดยหุ้นที่เกี่ยวข้องกับโครงสร้างพื้นฐาน AI กลายเป็นศูนย์กลางของการเติบโตทั้งในด้านกำไร มูลค่าตลาด และการถ่วงน้ำหนักในดัชนี

ในตลาดหุ้นสหรัฐฯ ภาพดังกล่าวชัดเจนที่สุดผ่านการเคลื่อนไหวของ S&P 500 ซึ่งสามารถสร้างผลตอบแทนได้อย่างโดดเด่นติดต่อกันสามปี โดยเพิ่มขึ้น +26.3% ในปี 2023, +25.0% ในปี 2024 และ +17.9% ในปี 2025

ตัวเลขระดับดัชนีอาจทำให้ดูเหมือนตลาดอยู่ในภาวะกระทิงที่แข็งแกร่ง แต่หากมองลึกลงไปใต้ตัวเลขเหล่านั้น จะพบว่าการปรับขึ้นส่วนใหญ่ถูกขับเคลื่อนโดยหุ้นเพียง 7 ตัวที่ถูกเรียกรวมกันว่า Magnificent 7 ได้แก่ Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia และ Tesla

หุ้นทั้งเจ็ดนี้ไม่เพียงเป็นผู้นำของรอบตลาด แต่ยังเป็นศูนย์กลางของการเติบโตของกำไรในระบบอีกด้วย ในปี 2023 Magnificent 7 มีกำไรเติบโตกว่า 30% ขณะที่บริษัทที่เหลืออีก 493 บริษัทในดัชนี หรือ S&P 493 กลับมีกำไรหดตัว ทำให้ส่วนต่างของ Earnings Growth ระหว่างสองกลุ่มกว้างมากกว่า 30 percentage points

และปี 2024 ความแตกต่างดังกล่าวยิ่งชัดเจนขึ้น เมื่อ Magnificent 7 มีกำไรเติบโตประมาณ 40% ขณะที่ S&P หุ้น 493 แทบไม่มี Earnings Growth เลย ส่วนในปี 2025 แม้ช่องว่างจะเริ่มแคบลง แต่ก็ยังมีนัยสำคัญ โดย Magnificent 7 มีกำไรเติบโตประมาณ 20% ขณะที่ S&P 493 เติบโตเพียงประมาณ 4-7%

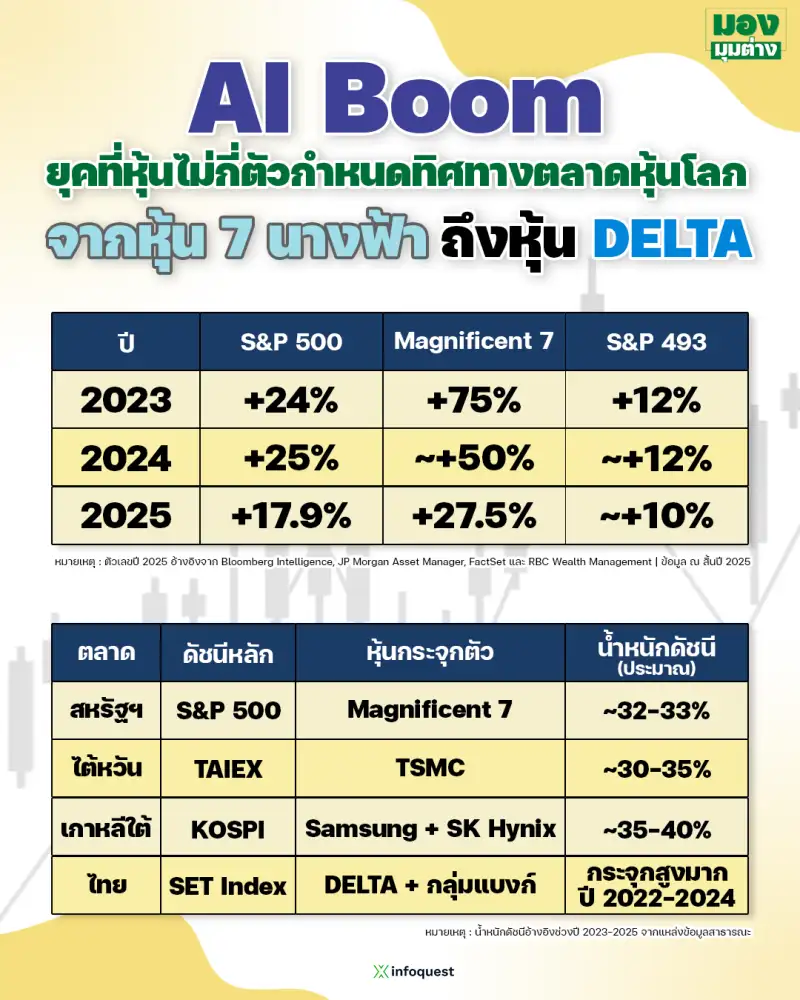

ความแตกต่างนี้สะท้อนผ่านผลตอบแทนของตลาดในแต่ละปีอย่างชัดเจน ในปี 2023 S&P 500 ให้ผลตอบแทน +24% แต่ Magnificent 7 พุ่งสูงถึง +75% ปี 2024 ขณะที่ S&P 493 ให้ผลตอบแทนเพียง +12% แต่ S&P 500 เพิ่มขึ้น +25% ส่วน Magnificent 7 เพิ่มขึ้นประมาณ +50%

สำหรับปี 2025 S&P 500 ปรับขึ้น +17.9% Magnificent 7 ให้ผลตอบแทนเฉลี่ย +27.5% และ S&P 493 อยู่เพียงประมาณ +10%

ตัวเลขเหล่านี้ สะท้อนว่าการปรับขึ้นของตลาดหุ้นไม่ได้เกิดจากความแข็งแกร่งโดยรวมของหุ้นทั้งตลาดแต่เกิดจากผลงานของหุ้นเพียงกลุ่มเล็กๆเท่านั้น

ความเป็นไปเหล่านี้ ทำให้ Market Breadth ของตลาดสหรัฐฯ แคบอย่างชัดเจน ในปี 2023 มีเพียง 26.9% ของหุ้นใน S&P 500 ที่ให้ผลตอบแทนสูงกว่าดัชนี ซึ่งถือว่าแคบที่สุดนับตั้งแต่ปี 1995 และปี 2024 ตัวเลขดังกล่าวอยู่ที่ 27.7% ซึ่งเป็นอันดับสองที่แคบที่สุดในรอบเกือบสามทศวรรษ ส่วนปี 2025 ดีขึ้นเล็กน้อยเป็น 30.5% แต่ก็ยังถือว่าเป็นปีที่แคบเป็นอันดับสี่ตั้งแต่ปี 1995 เป็นต้นมา

ระดับการกระจุกตัวของมาร์เก็ตแคปยังสะท้อนผ่านน้ำหนักของหุ้นในดัชนี ในเดือนกุมภาพันธ์ 2023 หุ้น 10 อันดับแรกของ S&P 500 คิดเป็น 25.43% ของดัชนี แต่ภายในต้นปี 2025 น้ำหนักดังกล่าวเพิ่มขึ้นเป็น 34.85% ขณะที่ Magnificent 7 เพียงกลุ่มเดียวคิดเป็นประมาณ 32-33% ของน้ำหนักดัชนีทั้งหมด ณ ต้นปี 2026 ภาพนี้สะท้อนว่าตลาดสหรัฐฯ อยู่ในช่วงที่หุ้นขนาดใหญ่ไม่กี่ตัวมีอิทธิพลต่อทั้งดัชนีในระดับสูงเป็นประวัติการณ์

ความจริงที่ซ่อนอยู่ใต้ตัวเลขดัชนีปรากฏชัดเมื่อเปรียบเทียบ S&P 500 แบบ Market-Cap Weighted กับ Equal-Weight S&P 500 หรือ RSP ซึ่งให้น้ำหนักหุ้นทุกตัวเท่ากัน ตลอดช่วงสามปีที่ผ่านมา Equal-Weight Index ให้ผลตอบแทนต่ำกว่าดัชนีหลักอย่างมีนัยสำคัญ แสดงให้เห็นว่าดัชนีที่ "ขึ้นแรง" นั้น แท้จริงแล้วขึ้นจากหุ้นส่วนน้อย ไม่ใช่จากความแข็งแกร่งของตลาดโดยรวม

สำหรับ Active Fund Managers ภาวะตลาดเช่นนี้สร้างความท้าทายอย่างมาก หากต้องการ Outperform ดัชนีในช่วงปี 2023-2025 แทบหลีกเลี่ยงไม่ได้ที่จะต้อง Overweight หุ้นในกลุ่ม Magnificent 7 อย่างมีนัยสำคัญ แต่การทำเช่นนั้นกลับขัดกับหลักการกระจายความเสี่ยง และเพิ่ม Concentration Risk ในระดับสูง ทำให้ผู้จัดการกองทุนจำนวนมากอยู่ในสถานการณ์ที่ต้องเลือกระหว่างการรักษาวินัยการลงทุนกับการไล่ตามดัชนี

อย่างไรก็ตาม ปี 2025 เริ่มเห็นสัญญาณของการเปลี่ยนผ่านบางประการ ตั้งแต่เดือนมกราคมถึงกันยายน 2025 หุ้นนอกกลุ่ม Magnificent 7 สามารถสร้างผลตอบแทนได้ถึง 59% ของผลตอบแทนทั้งหมดของดัชนี S&P 500 นับเป็นครั้งแรกในรอบสามปีที่หุ้นกลุ่ม Non-Mag 7 มีสัดส่วนเกินครึ่ง แม้ว่าตลอดทั้งปี Magnificent 7 จะยังคง Outperform โดยให้ผลตอบแทนเฉลี่ย +27.5% เทียบกับ S&P 500 ที่ +17.9% แต่บทบาทของหุ้นกลุ่มอื่นเริ่มเพิ่มขึ้นอย่างมีนัยสำคัญ

ปัจจัยสำคัญที่ผลักดัน Broadening ในปี 2025 มาจากทั้งด้านนโยบายเศรษฐกิจและการเปลี่ยนผ่านของวัฏจักร AI การผ่านกฎหมาย Omnibus Balanced Budget and Business Act (OBBBA) ในเดือนกรกฎาคมได้สร้างแรงจูงใจด้านภาษีสำหรับการลงทุนภายในประเทศ ขณะเดียวกันตลาดเริ่มตระหนักว่า AI กำลังเข้าสู่ Phase 2 จากช่วงแรกที่เน้นการ "Build" โครงสร้างพื้นฐาน เช่น ชิป ศูนย์ข้อมูล และคลาวด์ ไปสู่ช่วง "Use" ซึ่งบริษัทในภาคอุตสาหกรรม การเงิน และสุขภาพเริ่มนำ AI ไปใช้งานจริงในธุรกิจ

ปรากฏการณ์การกระจุกตัวของตลาดไม่ได้เกิดขึ้นเฉพาะในสหรัฐฯ เท่านั้น แต่ยังปรากฏชัดในตลาดเอเชียที่อยู่ในห่วงโซ่อุปทานเซมิคอนดักเตอร์โลกด้วย โดยเฉพาะไต้หวันและเกาหลีใต้ ซึ่งได้รับอานิสงส์จาก AI Boom อย่างมาก

ในตลาดหุ้นไต้หวัน ดัชนี TAIEX มีความเชื่อมโยงกับ Taiwan Semiconductor Manufacturing Company หรือ TSMC ในระดับสูง โดย TSMC คิดเป็นสัดส่วนประมาณ 30-35% ของน้ำหนักดัชนีทั้งหมด โครงสร้างเช่นนี้ทำให้การลงทุนผ่าน TAIEX ETF แทบเท่ากับการ Bet บนหุ้นตัวเดียว เนื่องจากการเคลื่อนไหวของ TSMC สามารถกำหนดทิศทางของทั้งดัชนีได้อย่างมีนัยสำคัญ

TSMC เป็น Foundry หลักของ Nvidia สำหรับการผลิต AI Chips และยังเป็น Supplier สำคัญของบริษัทเทคโนโลยีระดับโลกอย่าง Apple, AMD และ Hyperscalers รายใหญ่ วัฏจักรการลงทุนด้าน AI หรือ AI CapEx Cycle ที่ขยายตัวอย่างต่อเนื่องในปี 2023-2024 ทำให้ความต้องการชิปขั้นสูงเพิ่มขึ้นอย่างรวดเร็ว ส่งผลให้ราคาหุ้น TSMC ปรับตัวขึ้นอย่างแข็งแกร่งและกลายเป็นแรงขับเคลื่อนหลักของดัชนี TAIEX

ในตลาดหุ้นเกาหลีใต้ ภาพที่คล้ายกันเกิดขึ้นกับดัชนี KOSPI ซึ่งมีการกระจุกตัวในหุ้นเทคโนโลยีขนาดใหญ่เพียงไม่กี่บริษัท โดย Samsung Electronics และ SK Hynix รวมกันคิดเป็นน้ำหนักดัชนีประมาณ 35-40% ของ KOSPI ซึ่งถือว่าสูงกว่าการกระจุกตัวของ Magnificent 7 ใน S&P 500 ที่ประมาณ 32-33%

AI Boom ที่ขับเคลื่อนความต้องการหน่วยความจำขั้นสูงอย่าง HBM หรือ High Bandwidth Memory ส่งผลให้ SK Hynix กลายเป็นหนึ่งในหุ้นที่ปรับตัวขึ้นแรงที่สุดในช่วงปี 20232024 ในขณะที่ Samsung Electronics ก็ได้รับประโยชน์จากวัฏจักรเซมิคอนดักเตอร์เช่นเดียวกัน นักลงทุนที่ Benchmark กับ KOSPI จึงต้องแบก Concentration Risk ขนาดใหญ่ในหุ้นสองตัวนี้โดยปริยาย

แม้แต่ตลาดหุ้นไทยเองก็สะท้อนปรากฏการณ์ในลักษณะคล้ายกัน หากพิจารณาช่วงปี 2022-2024 จะพบว่า Market Breadth ของ SET Index ค่อนข้างแคบ โดยหุ้นที่ขับเคลื่อนดัชนีหลักคือ DELTA Electronics Thailand และกลุ่มธนาคาร

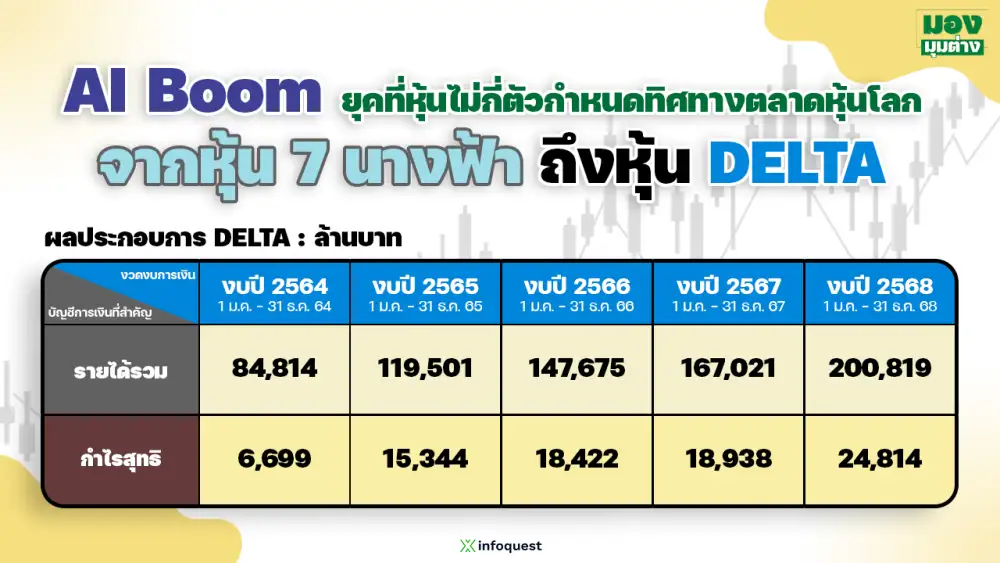

กรณีของ DELTA Electronics Thailand เป็นตัวอย่างสำคัญของการกระจุกตัวในตลาดไทย หุ้น DELTA ถูกตลาดปรับ Valuation ขึ้นอย่างรุนแรงในฐานะ AI Thematic Play โดยราคาหุ้นพุ่งขึ้นประมาณ 165% ระหว่างเดือนมีนาคมถึงพฤศจิกายน 2024 ทำให้ Market Capitalization ของบริษัทขึ้นสู่ระดับสูงสุดในตลาดหุ้นไทย

ในช่วงเวลาเดียวกัน หุ้น DELTA ซื้อขายที่ระดับ P/E ประมาณ 78 เท่า (Forward 12-month) ซึ่งสูงกว่าค่าเฉลี่ยของ SET Index ถึงประมาณ 5 เท่า ระดับราคาที่เพิ่มขึ้นอย่างรวดเร็วนี้ทำให้ CEO ของบริษัทเองยังออกมาแสดงความกังวลว่าระดับราคาดังกล่าว "ไม่ healthy" และอาจไม่ยั่งยืนในระยะยาว

DELTA Electronics Thailand เป็นบริษัทลูกของ Delta Electronics Taiwan ซึ่งถือหุ้นประมาณ 63% บริษัทเป็นผู้ผลิต Power Electronics สำหรับ Data Centers, EV Charging และ Industrial Automation ซึ่งเป็นส่วนหนึ่งของโครงสร้างพื้นฐานของเศรษฐกิจดิจิทัล

อย่างไรก็ตาม Free Float ของหุ้น DELTA ในตลาดมีเพียงประมาณ 23% เท่านั้น ทำให้เมื่อมี Demand จากนักลงทุนจำนวนมาก ราคาหุ้นมีแนวโน้มผันผวนสูงกว่าปกติ

ข้อสังเกตเชิงกลยุทธ์ที่สำคัญคือ ต่างจากไต้หวันหรือเกาหลีใต้ที่มีบริษัทในห่วงโซ่อุปทาน AI ให้เลือกลงทุนหลายแห่ง ตลาดหุ้นไทยมีบริษัทที่ได้รับประโยชน์โดยตรงจาก AI Infrastructure Boom อย่างชัดเจนเพียงไม่กี่ราย สถานการณ์นี้ทำให้เงินทุนจากทั้งนักลงทุนรายย่อยและสถาบันไหลเข้าสู่ DELTA อย่างเข้มข้น จนเกิด Scarcity Premium ที่สูงกว่าระดับที่สะท้อนปัจจัยพื้นฐานของบริษัท

หลังการเลือกตั้งปี 2566 ตลาดหุ้นไทยเริ่มเห็นสัญญาณของการ Rotation ที่กระจายตัวไปยังหลายกลุ่มอุตสาหกรรม แต่แรงฟื้นตัวดังกล่าวถูกจำกัดโดยความเสี่ยงด้านภูมิรัฐศาสตร์จากสถานการณ์ความขัดแย้งในตะวันออกกลาง รวมถึงความไม่แน่นอนของ Global Macro ซึ่งส่งผลให้ Sentiment ของตลาดในภูมิภาครวมถึง SET Index ปรับตัวอ่อนลงตามไปด้วย

ในระยะยาว ปัจจัยสำคัญที่จะทำให้ Market Breadth ของ SET ขยายตัวอย่างยั่งยืนคือการเกิดขึ้นของบริษัทกลุ่มใหม่ที่ได้รับประโยชน์จาก AI Phase 2 หรือช่วงของการนำ AI ไปใช้งานจริงในภาคธุรกิจ หากภาคธุรกิจไทยสามารถนำ AI ไปใช้เพื่อเพิ่มประสิทธิภาพการผลิต การให้บริการ หรือการสร้างผลิตภัณฑ์ใหม่ได้อย่างกว้างขวาง ก็อาจทำให้เกิดบริษัทกลุ่มใหม่ที่กลายเป็นแรงขับเคลื่อนของตลาดในอนาคต

บทเรียนจากช่วงปี 20232025 จึงสะท้อนความจริงสำคัญของตลาดการลงทุนในยุค AI Boom ดัชนีที่ปรับตัวขึ้นแรงไม่ได้หมายความว่าตลาดมีสุขภาพดีในวงกว้างเสมอไป ในหลายกรณีการขึ้นของตลาดถูกขับเคลื่อนโดยบริษัทเพียงไม่กี่แห่งที่อยู่ในศูนย์กลางของเทคโนโลยีใหม่ และสำหรับนักลงทุน

คำถามสำคัญจึงไม่ใช่เพียงว่าตลาดขึ้นหรือไม่ แต่คือใครกันแน่ที่ทำให้ตลาดขึ้น และการเติบโตนั้นเริ่มกระจายออกไปสู่เศรษฐกิจในวงกว้างแล้วหรือยัง

อนึ่ง บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น ไม่ถือเป็นคำแนะนำการลงทุน ข้อมูลและสถิติอ้างอิงจาก Bloomberg Intelligence, JP Morgan Asset Management, RBC Wealth Management, FactSet, First Trust Advisors, Capital Group และ YCharts ณ ช่วงเวลาที่ระบุ

ธิติ ภัทรยลรดี