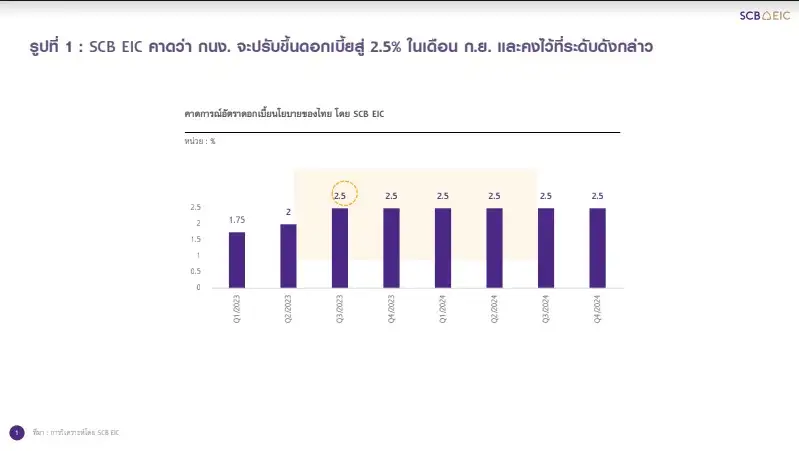

ศูนย์วิจัยเศรษฐกิจและธุรกิจ Economic Intelligence Center ธนาคารไทยพาณิชย์ (SCB EIC) คาดว่า คณะกรรมการนโยบายการเงิน (กนง.) จะเดินหน้าปรับนโยบายการเงินไทยให้กลับเข้าสู่ระดับปกติ (Monetary policy normalization) ที่เหมาะสมกับการขยายตัวของเศรษฐกิจไทยในระยะยาว

SCB EIC ประเมินว่า อัตราดอกเบี้ย Neutral rate ของไทยมีแนวโน้มอยู่ที่ 2.5% ซึ่งเป็นอัตราดอกเบี้ยที่การขยายตัวทางเศรษฐกิจไทยอยู่ในระดับศักยภาพ และอัตราเงินเฟ้ออยู่ในกรอบเป้าหมายที่ 1-3% ของธนาคารแห่งประเทศไทย (ธปท.) อย่างยั่งยืน

"คาดว่า กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 1 ครั้งในการประชุมเดือนกันยายนนี้ สู่ระดับ Terminal rate ที่ 2.5% และคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับดังกล่าว" SCB EIC ระบุนอกจากนี้ การปรับนโยบายการเงินให้กลับเข้าสู่ระดับปกติ จะส่งผลให้อัตราดอกเบี้ยที่แท้จริง (Real interest rate) ของไทยกลับมาเป็นบวกได้เช่นเดียวกับในช่วงก่อนโควิด-19 หลังจากที่ติดลบต่อเนื่องในช่วงหลังโควิด-19 ที่ผ่านมา ซึ่งจะช่วยเสริมเสถียรภาพเศรษฐกิจการเงินในระยะยาว โดยการป้องกันการสะสมความไม่สมดุลทางการเงินที่เกิดจากอัตราดอกเบี้ยที่อยู่ในระดับต่ำเป็นเวลานาน รวมทั้งจะช่วยรักษาขีดความสามารถของนโยบายการเงิน (Policy space) ในการรองรับความไม่แน่นอนในระยะข้างหน้าที่อยู่ในระดับสูง

ทั้งนี้ การปรับขึ้นอัตราดอกเบี้ยนโยบายที่ผ่านมา ส่งผลให้ต้นทุนการระดมทุนในตลาดสินเชื่อของไทยปรับสูงขึ้น ต้นทุนการระดมทุนในตลาดสินเชื่อของไทยได้ปรับสูงขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบาย โดยนับตั้งแต่การปรับขึ้นอัตราดอกเบี้ยนโยบายครั้งแรกในเดือนส.ค. 65 จนถึงเดือนมิ.ย. 66 กนง. ได้ปรับขึ้นอัตราดอกเบี้ยนโยบายรวมทั้งสิ้น 1.5%

นอกจากนี้ พบว่า อัตราดอกเบี้ยเงินกู้ลูกค้ารายใหญ่ชั้นดี (MLR) อัตราดอกเบี้ยเงินเบิกเกินบัญชี (MOR) อัตราดอกเบี้ยสินเชื่อปล่อยใหม่ของภาคธุรกิจถัวเฉลี่ยถ่วงน้ำหนัก (NLR) และอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (MRR) โดยเฉลี่ยได้ปรับเพิ่มขึ้น 1.1% 1.0% 0.8% และ 0.7% ตามลำดับ หรือคิดเป็นอัตราการส่งผ่านไปยังดอกเบี้ยเงินกู้ราว 73% 68% 54% และ 47% ตามลำดับ (ไม่รวมผลจากมาตรการ FIDF fee)

ขณะเดียวกัน ต้นทุนการระดมทุนของภาคธุรกิจในตลาดตราสารหนี้ ก็ปรับสูงขึ้นตามทิศทางของอัตราดอกเบี้ยนโยบาย อัตราผลตอบแทนพันธบัตรรัฐบาลไทยในทุกช่วงอายุ ปรับเพิ่มขึ้นมื่อเทียบกับช่วงก่อนที่ กนง. จะเริ่มปรับขึ้นอัตราดอกเบี้ยนโยบายในไตรมาส 3/65 โดยพบว่าอัตราผลตอบแทนพันธบัตรรัฐบาลไทยระยะสั้น (อายุไม่เกิน 1 ปี) มีค่า Correlation กับอัตราดอกเบี้ยนโยบายสูงราว 0.8-0.9

อย่างไรก็ดี ส่วนต่างอัตราผลตอบแทนของตราสารหนี้ภาคเอกชน ที่เพิ่มขึ้นจากพันธบัตรรัฐบาล (Corporate spread) ซึ่งสะท้อนต้นทุนการระดมทุนของภาคธุรกิจในการออกตราสารหนี้ มีทิศทางลดลงต่อเนื่องตามแนวโน้มเศรษฐกิจไทยที่ดีขึ้น และความเสี่ยงด้านเครดิตของธุรกิจ (Corporate credit spread) ที่ลดลง ถือเป็นผลดีต่อต้นทุนการระดมทุนในตลาดตราสารหนี้ของภาคธุรกิจ

ทั้งนี้ ในระยะต่อไป การระดมทุนของภาคธุรกิจผ่านตลาดตราสารหนี้มีแนวโน้มชะลอลง เนื่องจากหลายธุรกิจได้เร่งออกหุ้นกู้ไปแล้วในช่วงที่ผ่านมาเพื่อล็อกต้นทุนอัตราดอกเบี้ย ขณะที่นักลงทุนได้เพิ่มความระมัดระวังในการลงทุนในตลาดตราสารหนี้ จากความเสี่ยงด้านเครดิตของผู้ระดมทุนบางรายที่ปรับสูงขึ้น

โดยในช่วงครึ่งแรกของปี ตลาดตราสารหนี้มีความเสี่ยงจากการผิดนัดชำระหนี้ที่เพิ่มขึ้น รวมถึงมีจำนวนบริษัทที่ถูกปรับลด Credit rating และ Outlook ลงมากขึ้น ซึ่งถือเป็นปัจจัยกดดันการลงทุนในตลาดตราสารหนี้ และถือเป็นความเสี่ยงต่อการ Roll-over ตราสารหนี้ในกลุ่ม High-yield ที่จะครบกำหนดอายุของภาคธุรกิจ

นอกจากนี้ อัตราดอกเบี้ยที่สูงขึ้นอาจกระทบต่อการระดมทุน และความสามารถในการชำระหนี้ของครัวเรือนกลุ่มเปราะบางและผู้ประกอบการ SMEs ซึ่งส่งผลต่อคุณภาพสินเชื่อ ขณะที่แม้การระดมทุนในตลาดตราสารหนี้ยังเพิ่มขึ้นต่อเนื่องในช่วงที่ผ่านมา แต่คาดว่าจะเริ่มชะลอลงในระยะต่อไป ส่งผลให้ทิศทางภาวะการเงินของไทยมีแนวโน้มตึงตัวมากขึ้นในระยะข้างหน้า