Q : มาตรการ "Easy E-Receipt" เป็นการให้สิทธิประโยชน์อะไร

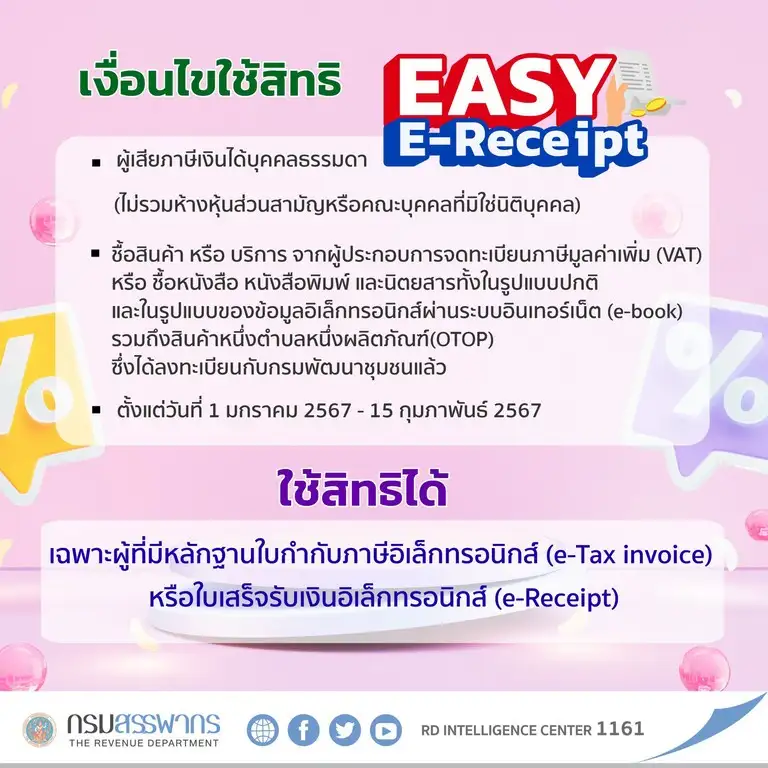

A : ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ไม่รวมถึงห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล หักลดหย่อนค่าซื้อสินค้าหรือค่าบริการ เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการสำหรับการซื้อสินค้าหรือการรับบริการในราชอาณาจักร ตั้งแต่วันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 50,000 บาท

โดยจะต้องมีใบกำกับภาษีแบบเต็มรูป ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร เว้นแต่ ค่าหนังสือ หนังสือพิมพ์ นิตยสาร และค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต รวมถึงค่าสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้ โดยจะต้องมีใบรับอิเล็กทรอนิกส์ (e-Receipt) จากระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร

Q : ผู้ใช้สิทธิประโยชน์ตามมาตรการ "Easy E-Receipt" คือใคร

A : บุคคลธรรมดาเท่านั้น ไม่รวมห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล

ทั้งนี้ e-Tax Invoice รวม e-Tax Invoice by Time Stamp ด้วย และต้องเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด 2. หลักเกณฑ์ 2.1 ค่าสินค้าหรือค่าบริการไม่รวมถึง

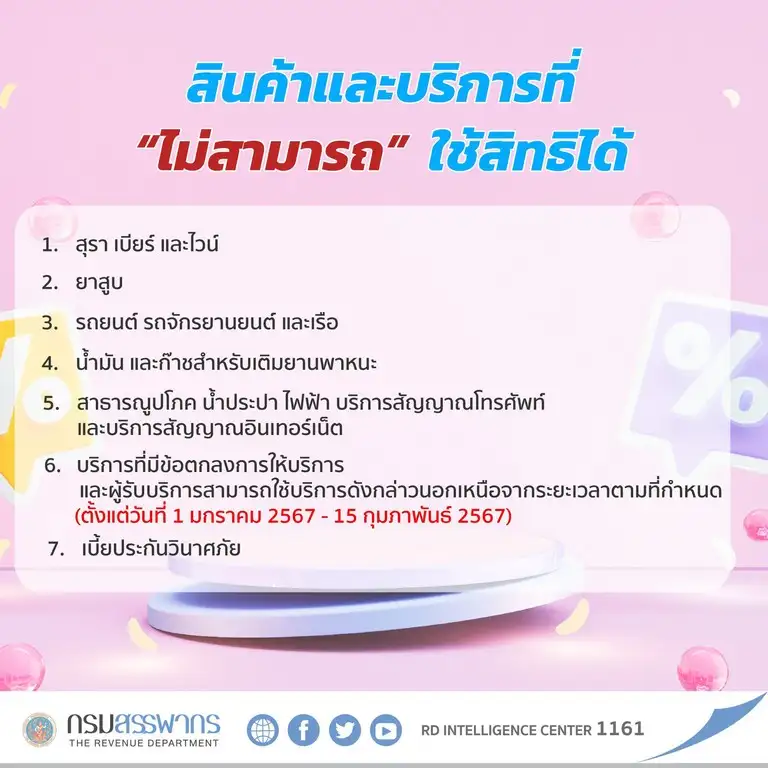

- ค่าซื้อสุรา เบียร์ และไวน์

- ค่าซื้อยาสูบ

- ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

- ค่าน้ำมันและก๊าซสำหรับเติมยานพาหนะ

- ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

- ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าว นอกเหนือจากระยะเวลาตามที่กำหนดในข้อ 1. เช่น ค่าสมาชิกต่าง ๆ

- ค่าเบี้ยประกันวินาศภัย

- ค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร

- ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

- ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

กรณีซื้อสินค้าหรือรับบริการดังกล่าว จากผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องได้รับใบรับตามมาตรา 105 ทวิแห่งประมวลรัษฎากรในรูปแบบใบรับอิเล็กทรอนิกส์ (e-Receipt) จากระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร โดยต้องระบุชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการด้วย 3. หลักเกณฑ์ วิธีการ และเงื่อนไขอื่น ๆ เป็นไปตามที่อธิบดีกรมสรรพากรประกาศกำหนด เช่น วิธีการใช้สิทธิโดยทั่วไป วิธีการใช้สิทธิของสามีและภริยา ข้อห้ามการใช้สิทธิของผู้มีเงินได้ที่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม หลักฐานประกอบการใช้สิทธิ เป็นต้น

1.1 ค่าซื้อสุรา เบียร์ และไวน์

1.2 ค่าซื้อยาสูบ

1.3 ค่าซื้อรถยนต์ รถจักรยานยนต์ และเรือ

1.4 ค่าน้ำมัน และก๊าซสำหรับเติมยานพาหนะ

1.5 ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต

1.6 ค่าบริการที่มีข้อตกลงการให้บริการและผู้รับบริการสามารถใช้บริการดังกล่าวนอกเหนือจากระยะเวลาตามที่กำหนด (วันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567) เช่น ค่าสมาชิกต่าง ๆ

1.7 ค่าเบี้ยประกันวินาศภัย

2. ผู้มีเงินได้ต้องจ่ายค่าซื้อสินค้าหรือค่าบริการให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร เว้นแต่ค่าซื้อสินค้าหรือค่าบริการดังต่อไปนี้ จะจ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มก็ได้

2.1 ค่าซื้อหนังสือ

2.2 ค่าบริการหนังสือที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต

2.3 ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

Q : ค่าซื้ออาหารในโรงแรม สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ได้ หากโรมแรมสามารถออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ของค่าซื้ออาหารได้

Q : ค่าซ่อมรถ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ได้ หากเป็นการซ่อมและจ่ายค่าซ่อมระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 และผู้ประกอบการสามารถออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ได้

Q : การซื้อทองรูปพรรณ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าได้ เฉพาะค่ากำเหน็จ (ตามมูลค่าที่เสียภาษีมูลค่าเพิ่ม) หากผู้ประกอบการสามารถออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ได้

Q : ค่าซื้อแพคเกจทัวร์ท่องเที่ยวในประเทศ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ได้ หากเป็นการใช้แพคเกจทัวร์ท่องเที่ยวระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 และผู้ประกอบการสามารถออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ได้

Q : กรณีจ่ายค่าที่พักโรงแรม หรือจ่ายค่าบริการนำเที่ยว ระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 สามารถใช้สิทธิหักลดหย่อนตามมาตรการนี้ได้หรือไม่

A : ได้ หากเป็นค่าที่พักโรงแรมหรือค่าบริการนำเที่ยวระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 และผู้ประกอบการสามารถออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ได้

Q : ค่าสาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ไม่ได้

Q : กรณีมีสัญญาใช้บริการระยะยาว ที่มีระยะเวลาสัญญาเริ่มต้นก่อนวันที่ 1 มกราคม 2567 หรือมีระยะเวลาสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2567 โดยมีส่วนที่ชำระและใช้บริการภายในวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 สามารถนำค่าบริการเฉพาะส่วนที่ใช้บริการในช่วงเวลาดังกล่าว มาใช้สิทธิหักลดหย่อนตามมาตรการนี้ได้หรือไม่

A : ไม่ได้ เนื่องจากเป็นค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาว ซึ่งเริ่มต้นก่อนวันที่ 1 มกราคม 2567 หรือสิ้นสุดหลังวันที่ 15 กุมภาพันธ์ 2567

Q : กรณีชำระค่าบริการระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 แต่ได้ใช้บริการหลังวันที่ 15 กุมภาพันธ์ 2567 จะสามารถใช้สิทธิหักลดหย่อนตามมาตรการนี้ได้หรือไม่

A : ไม่ได้ เนื่องจากต้องชำระค่าบริการและใช้บริการในช่วงวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 เท่านั้น

Q : ค่าซื้อประกันชีวิต ประกันวินาศภัย ประกันสุขภาพ ประกันรถยนต์ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ไม่ได้

1.1 ค่าซื้อประกันชีวิต ไม่สามารถนำมาใช้สิทธิตามมาตรการนี้ได้ เนื่องจากเป็นบริการที่ไม่อยู่บังคับต้องเสียภาษีมูลค่าเพิ่ม ขอให้พิจารณาใช้สิทธิหักลดหย่อนค่าซื้อเบี้ยประกันชีวิต ตามประมวลรัษฎากร (มาตรา 47 (1) (ง)) และกฎกระทรวง ฉบับที่ 126 พ.ศ. 2509 ข้อ 2 (61) ไม่เกิน 100,000 บาท

1.2 ค่าซื้อประกันวินาศภัย ประกันสุขภาพ และประกันรถยนต์ ไม่สามารถนำมาใช้สิทธิตามมาตรการนี้ได้

Q : การซื้อทองคำแท่ง สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ไม่ได้ เนื่องจากทองคำแท่งเป็นสินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีหน้าที่ออกใบกำกับภาษี อันเป็นหลักฐานการใช้สิทธิตามมาตรการนี้

Q : ค่ารักษาพยาบาล ค่าทำศัลยกรรม สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศ ได้หรือไม่

A : ไม่ได้ เนื่องจากการให้บริการของสถานพยาบาลได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีหน้าที่ออกใบกำกับภาษี อันเป็นหลักฐานการใช้สิทธิตามมาตรการนี้

Q : ค่าซื้อบัตรเพื่อแลกรับบริการ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ไม่ได้ เนื่องจากการขายบัตรเพื่อแลกรับบริการไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรเพื่อแลกรับบริการไม่มีหน้าที่ออกใบกำกับภาษี อันเป็นหลักฐานการใช้สิทธิตามมาตรการนี้ แต่หากนำบัตรเพื่อแลกรับบริการไปแลกรับบริการ ในช่วงวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ซึ่งสามารถคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษีมาใช้เป็นหลักฐานในการรับสิทธิตามมาตรการนี้ได้

Q : ค่าซื้อบัตรของขวัญของห้างสรรพสินค้า (Gift voucher) ค่าซื้อบัตรของขวัญ (Voucher) สำหรับค่าซื้ออาหารของโรงแรม บัตรเติมเงินค่าโทรศัพท์ สามารถนำมาหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ไม่ได้ เนื่องจากการขายบัตรของขวัญ/บัตรเติมเงิน ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรของขวัญ/เติมเงิน ไม่มีหน้าที่ออกใบกำกับภาษี อันเป็นหลักฐานการใช้สิทธิตามมาตรการนี้ แต่หากนำบัตรของขวัญ/บัตรเติมเงิน ไปแลกซื้อสินค้าหรือบริการ ในช่วงวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 ซึ่งสามารถคำนวณเป็นจำนวนเงิน และออกใบกำกับภาษีได้ สามารถนำใบกำกับภาษีมาใช้เป็นหลักฐานในการรับสิทธิตามมาตรการนี้ได้

Q : ระบบ e-Tax Invoice & e-Receipt คืออะไร และแตกต่างจากใบกำกับภาษีและใบรับในรูปแบบกระดาษอย่างไร

A : e-Tax Invoice & e-Receipt คือ ใบกำกับภาษี (e-Tax Invoice) และใบรับ (e-Receipt) ที่ได้มีการจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์ และได้ลงลายมือชื่อโดยใช้ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) ซึ่งประชาชนไม่ต้องเก็บรักษาใบกำกับภาษีและจัดส่งให้กรมสรรพากรในการเข้าร่วมมาตรการ โดยสามารถใช้ข้อมูล e-Tax Invoice ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษี และเจ้าหน้าที่จะไม่ขอให้ส่งใบกำกับภาษีอีก หากมีข้อมูลในฐานข้อมูลของกรมสรรพากรแล้ว

เว้นแต่สินค้าหรือบริการดังต่อไปนี้ ที่ซื้อมาจากผู้ประกอบการที่ไม่เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ต้องมีหลักฐานใบรับในรูปแบบใบรับอิเล็กทรอนิกส์จากระบบ e-Tax Invoice & e-Receipt ของกรมสรรพากร ซึ่งมีรายการอย่างน้อยตามมาตรา105ทวิแห่งประมวลรัษฎากรพร้อมระบุชื่อ นามสกุล และเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้ซื้อสินค้าหรือผู้รับบริการด้วย

- หนังสือ หนังสือพิมพ์ และนิตยสาร

- บริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

- สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

1) คำว่า "ใบกำกับภาษี" ในที่ที่เห็นได้เด่นชัด

2) ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี

3) ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ

4) หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี)

5) ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ

6) จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของสินค้าและหรือของบริการให้ชัดแจ้ง

7) วัน เดือน ปี ที่ออกใบกำกับภาษี

8) ข้อความอื่นที่อธิบดีกรมสรรพากรกำหนด เช่น คำว่าเอกสารออกเป็นชุด สำเนาใบกำกับภาษี ฯลฯ

ทั้งนี้ e-Tax Invoice ต้องมีเลขประจำตัวผู้เสียภาษีอากร (เลขประจำตัวประชาชน) ของผู้มีเงินได้ที่ซื้อสินค้าหรือรับบริการตามที่อธิบดีกรมสรรพากรประกาศกำหนดด้วย

Q : ใบกำกับภาษีมีข้อความไม่สมบูรณ์ เช่น เขียนชื่อ หรือที่อยู่ผู้ซื้อสินค้าผิด หรือมีการแก้ไข สามารถนำมาใช้หักลดหย่อนได้หรือไม่

A : หากใบกำกับภาษีนั้นมีรายการครบถ้วน แม้จะมีการระบุชื่อหรือที่อยู่ผู้ซื้อสินค้าผิด หรือมีการแก้ไขข้อความ ก็สามารถใช้หักลดหย่อนได้

Q : ผู้ซื้อมีที่อยู่ตามบัตรประชาชนกับที่อยู่ในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาแตกต่างกัน ให้ใช้ที่อยู่ใด

A : จะใช้ที่อยู่ตามบัตรประชาชนหรือที่อยู่ปัจจุบันก็ได้

Q : กรณีซื้อสินค้าหรือชำระค่าบริการหลายครั้ง (มีใบกำกับภาษีหลายใบ) ระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 จะสามารถนำมูลค่าการซื้อสินค้าหรือชำระค่าบริการแต่ละครั้งมารวมกันเพื่อใช้สิทธิได้หรือไม่

A : ได้ แต่รวมกันแล้วต้องไม่เกิน 50,000 บาท

Q : กรณีซื้อสินค้าหรือชำระค่าบริการครั้งเดียว (มีใบกำกับภาษี 1 ใบ) ระหว่างวันที่ 1 มกราคม 2567 ถึงวันที่ 15 กุมภาพันธ์ 2567 โดยมูลค่าการซื้อสินค้าหรือการชำระค่าบริการนั้นสูงกว่า 50,000 บาท สามารถนำมาใช้เป็นหลักฐานในการรับสิทธิได้หรือไม่

A : สามารถใช้สิทธิตามมาตรการนี้ได้ แต่จะได้รับสิทธิ 50,000 บาท

Q : ใบกำกับภาษีมีชื่อผู้ซื้อสินค้าหลายคน สามารถนำรายจ่ายดังกล่าวไปหักลดหย่อนเป็นค่าซื้อสินค้าหรือบริการในประเทศได้หรือไม่

A : ไม่ได้ ใบกำกับภาษีต้องมีชื่อผู้ซื้อสินค้าหรือชำระค่าบริการเพียงคนเดียว

1) ค่าซื้อหนังสือ หนังสือพิมพ์ และนิตยสาร

2) ค่าบริการหนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต (e-Book)

3) ค่าซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ซึ่งเป็นสินค้าที่ได้ลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว

Q : ประชาชนสามารถขอ e-Tax Invoice จากผู้ประกอบการได้อย่างไร

A : หากเป็นผู้ประกอบการที่ได้รับอนุมัติ สามารถแจ้งความประสงค์ต่อผู้ประกอบการจดทะเบียนให้ออกใบกำกับภาษีแบบเต็มรูปในรูปแบบอิเล็กทรอนิกส์จากระบบใบกำกับภาษีอิเล็กทรอนิกส์และใบรับอิเล็กทรอนิกส์ (e-Tax Invoice & e-Receipt) ของกรมสรรพากร

Q : สามารถตรวจสอบรายชื่อร้านค้าที่เข้าร่วม e-Tax Invoice ได้ที่ใด

A : สามารถตรวจสอบรายชื่อได้ที่เว็บไซต์กรมสรรพากร หรือที่ https://etax.rd.go.th โดยกดไปที่เมนู

"ผู้ได้รับอนุมัติ" ซึ่งจะแสดงรายชื่อผู้ประกอบการที่ได้รับอนุมัติให้จัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์

ในกรณีร้านค้าที่เข้าร่วม e-Tax Invoice by Time Stamp สามารถตรวจสอบรายชื่อได้ที่เว็บไซต์กรมสรรพากรหรือที่ https://www.rd.go.th/27659.html โดยกดไปที่เมนู "รายชื่อผู้ได้รับอนุมัติ"

Q : ผู้ประกอบการสามารถสมัคร e-Tax Invoice ได้อย่างไร

A : ผู้ประกอบการสามารถสมัคร e-tax Invoice ได้ที่เว็บไซต์กรมสรรพากร หรือที่ https://etax.rd.go.th โดยกดไปที่เมนู "ลงทะเบียน สำหรับผู้ใช้บริการครั้งแรก" หลังจากนั้นผู้ประกอบการสามารถยื่นคำขอ บ.อ.01 และยืนยันตัวตนด้วยลายมือชื่อดิจิทัลผ่านโปรแกรมลงทะเบียนและลงลายมือชื่อดิจิทัล (Ultimate Sign & Viewer) โดยไม่ต้องนำส่งเอกสารให้กรมสรรพากรพิจารณา

ทั้งนี้ ผู้ประกอบการสามารถศึกษาวิธีการจัดทำและนำส่งใบกำกับภาษีอิเล็กทรอนิกส์หรือใบรับอิเล็กทรอนิกส์ได้ที่เว็บไซต์ https://etax.rd.go.th และกดไปที่ เมนูสนับสนุน > คำแนะนำ/คู่มือการใช้งาน

ผู้ประกอบการที่ต้องการสมัคร e-Tax Invoice by Time Stamp ควรเป็นผู้ประกอบการที่มีรายได้ไม่เกิน 30 ล้านบาทต่อปี โดยสามารถสมัครได้ที่เว็บไซต์กรมสรรพากร https://www.rd.go.th/27659.html โดยกดไปที่เมนู "ยื่นคำขออนุมัติ" เพื่อกรอกเลขประจำตัวผู้เสียภาษีและพิมพ์เอกสาร ก.อ. 01

Q : ผู้ประกอบการได้ประโยชน์อย่างไรจากการออกใบกำกับภาษีในรูปแบบ e-Tax Invoice

A : ร้านค้ามีต้นทุนการปฏิบัติหน้าที่ทางภาษีลดลง เพราะ e-Tax Invoice มีต้นทุนต่ำกว่ากระดาษและกรมสรรพากรยังให้หักรายจ่ายการลงทุนและค่าใช้บริการระบบ e-Tax Invoice ได้ 2 เท่าอีกด้วย ตามพระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 766) พ.ศ. 2566

Q : ประชาชนได้ประโยชน์อย่างไรจากการรับใบกำกับภาษีในรูปแบบ e-Tax Invoice

A : ประชาชนที่ได้รับใบกำกับภาษีในรูปแบบ e-Tax Invoice จะไม่ต้องขอใบกำกับภาษีในรูปแบบกระดาษจากผู้ประกอบการอีก เนื่องจากกรมสรรพากรสามารถตรวจสอบข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์ได้จากระบบ e-Tax Invoice ทำให้ประชาชนไม่ต้องเก็บเอกสารในรูปแบบกระดาษในการยื่นแบบภาษี นอกจากนี้ การได้รับใบกำกับภาษีในรูปแบบ e-Tax Invoice จะให้การตรวจคืนภาษีเร็วขึ้น เนื่องจากมีข้อมูลใบกำกับภาษีอิเล็กทรอนิกส์อยู่ในระบบแล้ว เจ้าหน้าที่กรมสรรพากรจึงสามารถตรวจสอบได้อย่างรวดเร็วและแม่นยำ

Q : ปัจจุบันมีผู้ประกอบการที่สามารถออก e-Tax Invoice & e-Receipt ได้จำนวนกี่ราย และประชาชนสามารถตรวจสอบรายชื่อผู้ประการที่สามารถออก e-Tax Invoice & e-Receipt ได้จากที่ใด

A : ปัจจุบัน (ณ วันที่ 21 ธันวาคม 2566) มีผู้ประกอบการที่สามารถออก e-Tax Invoice & e-Receipt ได้ จำนวน 2,499 ราย และผู้ประกอบการที่สามารถออก e-Tax Invoice by Time Stamp ได้ จำนวน 1,730 ราย

โดยประชาชนสามารถตรวจสอบรายชื่อผู้ประกอบการที่สามารถออก e-Tax Invoice & e-Receipt ได้ที่ https://etax.rd.go.th/etax_staticpage/app/#/index/registered#top และสามารถตรวจสอบรายชื่อผู้ประกอบการที่สามารถออก e-Tax Invoice by Time Stamp ได้ที่ https://interapp3.rd.go.th/signed_inter/publish/register.php