อินโดนีเซีย เป็นหนึ่งในประเทศที่เคยถูกมองว่าพร้อมที่สุดแห่งหนึ่งในอาเซียน หากวัดจากศักยภาพตั้งต้น ประเทศนี้แทบมีทุกอย่างที่นักลงทุนใฝ่ฝัน ไม่ว่าจะเป็นประชากรกว่า 286 ล้านคน ตลาดภายในขนาดใหญ่ แรงงานจำนวนมาก และทรัพยากรธรรมชาติอุดมสมบูรณ์ ทั้งถ่านหิน นิกเกิล น้ำมัน ก๊าซธรรมชาติ และปาล์มน้ำมัน อีกทั้งยังมีตำแหน่งทางภูมิศาสตร์สำคัญในห่วงโซ่อุปทานโลก โดยเฉพาะในยุคที่รถยนต์ไฟฟ้า แบตเตอรี่ และพลังงานสะอาดกลายเป็นเมกะเทรนด์ ซึ่งทำให้อินโดนีเซียถูกมองว่าอาจก้าวขึ้นมาเป็นมหาอำนาจทางเศรษฐกิจของอาเซียนในอนาคต

ในช่วงการบริหารประเทศของประธานาธิบดี Joko Widodo หรือ โจโกวี ได้รับความสนใจจากนักลงทุนทั่วโลกมากขึ้นอย่างต่อเนื่อง รัฐบาลลงทุนโครงสร้างพื้นฐานจำนวนมาก พัฒนาท่าเรือ ถนน สนามบิน และนิคมอุตสาหกรรม พร้อมทั้งผลักดันการแปรรูปทรัพยากรภายในประเทศ โดยเฉพาะอุตสาหกรรมนิกเกิลที่ถูกวางให้เป็นหัวใจสำคัญของห่วงโซ่การผลิตแบตเตอรี่ EV ระดับโลก

แนวทางดังกล่าวทำให้อินโดนีเซียมีเรื่องเล่าการเติบโตที่ชัดเจน นักลงทุนจำนวนมากเชื่อว่าประเทศนี้กำลังเปลี่ยนผ่านจากผู้ส่งออกวัตถุดิบไปสู่การเป็นฐานการผลิตสำคัญของโลก และอาจเป็นหนึ่งในผู้ได้รับประโยชน์มากที่สุดจากการเปลี่ยนแปลงทางเทคโนโลยีในทศวรรษข้างหน้า

แต่ในโลกของการลงทุน ศักยภาพเพียงอย่างเดียวไม่เพียงพอ เพราะสิ่งที่เงินทุนให้ความสำคัญไม่แพ้ทรัพยากรคือความเชื่อมั่นต่อกติกาและทิศทางของประเทศ

หลังการเปลี่ยนผ่านทางการเมือง นักลงทุนเริ่มมีคำถามมากขึ้นเกี่ยวกับแนวทางเศรษฐกิจของรัฐบาลใหม่ โดยเฉพาะบทบาทของรัฐที่อาจเพิ่มขึ้นในการบริหารทรัพยากร การจัดตั้งกองทุนขนาดใหญ่ และแนวคิดที่ถูกมองว่าให้ความสำคัญกับการกำกับควบคุมมากกว่ากลไกตลาดเสรี

แม้นโยบายหลายอย่างยังอยู่ในช่วงเริ่มต้น แต่สิ่งที่เกิดขึ้นคือความไม่แน่นอนเริ่มเพิ่มขึ้นในสายตาของนักลงทุน

ในมุมของตลาดทุน ความไม่แน่นอนไม่ได้หมายถึงการมีนโยบายที่ดีหรือไม่ดี แต่หมายถึงการที่นักลงทุนไม่สามารถประเมินอนาคตได้อย่างชัดเจน หากกติกาอาจเปลี่ยนแปลงได้ตลอดเวลา นักลงทุนก็จะเริ่มเรียกร้องผลตอบแทนที่สูงขึ้นเพื่อชดเชยความเสี่ยง หรือเลือกย้ายเงินทุนไปยังประเทศที่สามารถคาดการณ์ได้มากกว่า

ผลกระทบจึงปรากฏออกมาอย่างรวดเร็วผ่านตลาดการเงิน นักลงทุนต่างชาติทยอยลดน้ำหนักการลงทุน เงินทุนไหลออกจากตลาดหุ้นและตลาดตราสารหนี้ ค่าเงินรูเปียห์เผชิญแรงกดดันอย่างต่อเนื่อง ขณะที่ต้นทุนทางการเงินของประเทศเริ่มสูงขึ้น

สิ่งที่ทำให้สถานการณ์รุนแรงขึ้นอีกคือปัจจัยจากตลาดทุนโลก ในปี 2569 MSCI ซึ่งเป็นผู้จัดทำดัชนีอ้างอิงที่กองทุนทั่วโลกใช้เป็นเกณฑ์การลงทุน ได้ปรับลดน้ำหนักและถอดหุ้นอินโดนีเซียหลายบริษัทออกจากดัชนีสำคัญ หลังประเมินว่าบางบริษัทมีสัดส่วน Free Float หรือหุ้นที่หมุนเวียนอยู่ในมือผู้ลงทุนทั่วไปต่ำกว่าที่ควร

แม้ว่าบริษัทเหล่านี้จะมีมูลค่าตลาดขนาดใหญ่ แต่เมื่อถูกถอดออกจากดัชนี กองทุน Passive Fund และ ETF ทั่วโลกที่อ้างอิง MSCI ก็จำเป็นต้องขายหุ้นออกโดยอัตโนมัติ ส่งผลให้เกิดแรงขายจำนวนมากในช่วงเวลาเดียวกัน

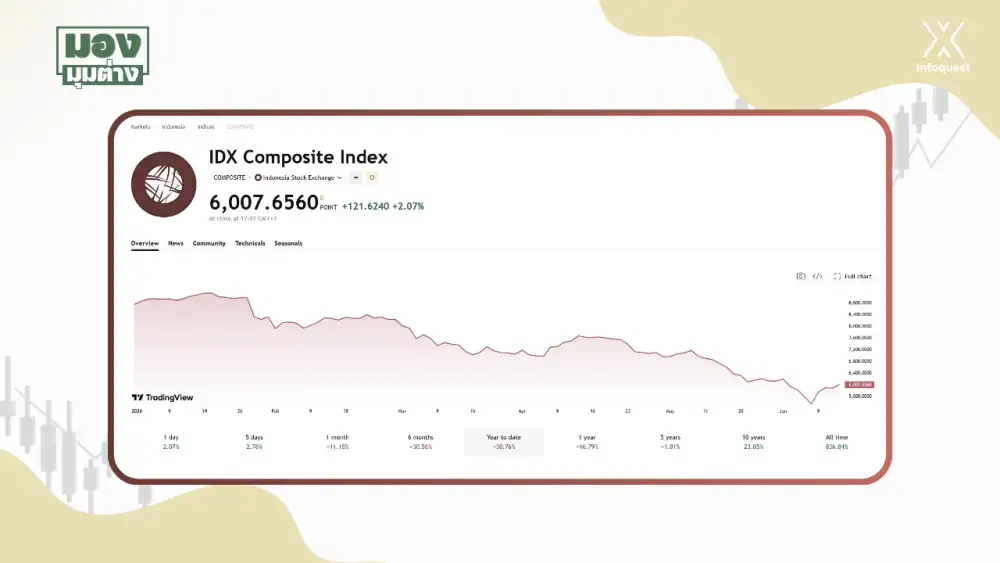

เมื่อความกังวลด้านนโยบายภายในประเทศ มาซ้อนกับแรงขายจากการปรับองค์ประกอบดัชนี ตลาดหุ้นอินโดนีเซียจึงเผชิญแรงกดดันอย่างหนัก ดัชนีปรับตัวลงมากกว่า 30% YTD ดัชนี IDX Composite (JCI) จากระดับ 8,748 จุด เหลือ 6,007.65 จุด กลายเป็นหนึ่งในตลาดหุ้นที่ให้ผลตอบแทนอ่อนแอที่สุดของโลก ทั้งที่เพียงไม่กี่ปีก่อนยังถูกมองว่าเป็นดาวรุ่งของภูมิภาคอยู่เลย

กรณีนี้สะท้อนบทเรียนสำคัญว่า ในโลกการเงินยุคใหม่ ขนาดเศรษฐกิจ จำนวนประชากร หรือปริมาณทรัพยากรธรรมชาติ อาจไม่ใช่ปัจจัยชี้ขาดเพียงอย่างเดียวอีกต่อไป สิ่งที่นักลงทุนให้ความสำคัญไม่แพ้กันคือคุณภาพของความน่าเชื่อถือขององค์กรกลาง กฎกติกา เสถียรภาพของนโยบาย ที่สามารถคาดการณ์อนาคตได้แบบไม่ซับซ้อน

บทเรียนดังกล่าวน่าสนใจอย่างยิ่งเมื่อมองย้อนกลับมาที่ประเทศไทย

เมืองไทย อาจไม่มีประชากรมากเท่าอินโดนีเซีย ไม่มีทรัพยากรธรรมชาติมหาศาล และไม่ได้มีตลาดภายในขนาดใหญ่เทียบเท่า แต่จุดแข็งของไทยในอดีตคือ ความเปิดกว้างทางเศรษฐกิจ ระบบการเงินที่แข็งแรง โครงสร้างพื้นฐานที่ค่อนข้างพร้อม และตลาดทุนที่ได้รับการยอมรับในระดับภูมิภาค

อย่างไรก็ตาม ในช่วงหลายปีที่ผ่านมา ตลาดหุ้นไทยเผชิญโจทย์ที่แตกต่างออกไป นั่นคือการเติบโตที่ชะลอลงของบริษัทจดทะเบียนขนาดใหญ่ การขาดหุ้นเทคโนโลยีหรือธุรกิจแห่งอนาคตรุ่นใหม่ การหายไปของ IPO คุณภาพสูง จนถึงการไหลออกของเงินทุนต่างชาติที่เกิดขึ้นต่อเนื่อง

คำถามที่นักลงทุนทั่วโลกกำลังมองประเทศไทยจึงไม่ใช่ว่าเศรษฐกิจปีนี้จะโตเท่าไร แต่คือประเทศไทยจะเติบโตจากอะไรในอีก 10 ปีข้างหน้า

โลกกำลังพูดถึง AI, Data Center, Semiconductor, Cloud Computing, Robotics, Healthcare และ Digital Economy แต่ประเทศไทยยังไม่สามารถสร้างภาพที่ชัดเจนได้มากพอว่าเราจะมีบทบาทอยู่ตรงไหนในห่วงโซ่เศรษฐกิจใหม่ของโลก

ในขณะที่หลายประเทศแข่งขันกันดึงดูดอุตสาหกรรมแห่งอนาคต ประเทศไทยกลับยังเผชิญคำถามเรื่องสภาพคล่องของตลาดทุน ความสามารถในการระดมทุนของบริษัทใหม่ และกฎเกณฑ์ที่เอื้อต่อการสร้างบริษัทขนาดใหญ่รุ่นต่อไป

กรณีหุ้น บมจ.เดลต้า อีเลคโทรนิคส์ (ประเทศไทย) [DELTA] เป็นตัวอย่างสำคัญของตลาดหุ้นไทย หุ้นตัวเดียวสามารถส่งผลต่อดัชนีอย่างมีนัยสำคัญ จนเกิดคำถามทั้งด้านความแพง ความเหมาะสมของน้ำหนักดัชนี และบทบาทของหุ้นขนาดใหญ่ในการขับเคลื่อนตลาด

แต่หากมองในระดับโลก ตลาดหุ้นจำนวนมากก็ถูกขับเคลื่อนโดยหุ้นขนาดใหญ่เพียงไม่กี่ตัวเช่นกัน สหรัฐฯ มีหุ้นเทคโนโลยีขนาดใหญ่ ไต้หวันมี TSMC เกาหลีมี Samsung Electronics และ SK Hynix คำถามจึงไม่ใช่ว่าการมีหุ้นนำตลาดเป็นเรื่องผิดหรือไม่ แต่คำถามคือ ประเทศไทยจะสร้างหุ้นนำตลาดรุ่นใหม่เพิ่มได้อย่างไร ไม่ใช่ปล่อยให้ตลาดพึ่งหุ้นไม่กี่ตัวจนเกิดความเปราะบาง

อีกกรณีหนึ่งคือ IPO ไทยที่ซบเซา หากตลาดหุ้นเป็นแหล่งระดมทุนของเศรษฐกิจจริง บริษัทใหม่ควรอยากเข้าตลาดเพื่อเติบโต แต่ถ้าบริษัทดีไม่อยากเข้าตลาด หรือเข้ามาแล้วไม่ได้ Valuation ที่เหมาะสม สภาพคล่องไม่พอ นักลงทุนไม่ให้พรีเมียม และกฎเกณฑ์หลังเข้าตลาดมีต้นทุนสูง ตลาดหุ้นก็จะค่อย ๆ เสียบทบาทในการเป็นเครื่องยนต์ระดมทุนของประเทศ เมื่อไม่มีสินค้าใหม่ นักลงทุนก็ไม่มีเหตุผลมากพอที่จะเพิ่มน้ำหนักตลาดไทย

ยิ่งไปกว่านั้น ตลาดหุ้นไทย ยังมีความย้อนแย้งบางประการที่ถูกพูดถึงอยู่เสมอ ในด้านหนึ่ง ทุกฝ่ายต้องการเพิ่มสภาพคล่อง ดึงดูดเงินทุนต่างชาติ และทำให้ตลาดมีความน่าสนใจมากขึ้น แต่ในอีกด้านหนึ่ง เมื่อหุ้นบางตัวเริ่มได้รับความสนใจและมีเม็ดเงินไหลเข้าอย่างรวดเร็ว ก็อาจเผชิญมาตรการกำกับดูแลที่เข้มข้นจนทำให้สภาพคล่องลดลง อาทิ Cash Balance

แน่นอนว่าการกำกับดูแลเป็นสิ่งจำเป็น เพราะตลาดทุนที่ดีต้องป้องกันการปั่นหุ้น การสร้างราคา และการเอาเปรียบนักลงทุนรายย่อย แต่ในขณะเดียวกัน ตลาดก็ต้องมีความสามารถในการแยกให้ออก ระหว่างการเติบโตที่เกิดจากปัจจัยพื้นฐาน กับ พฤติกรรมที่บิดเบือนราคา มิฉะนั้น ตลาดอาจสูญเสียเสน่ห์สำหรับเงินทุนที่กำลังไหลเข้ามา หรือมองหาโอกาสเติบโตในแหล่งใหม่

เพราะสุดท้ายแล้ว กรณีของอินโดนีเซียและประเทศไทยกำลังสะท้อนบทเรียนเดียวกันว่า เศรษฐกิจยุคใหม่ไม่ได้แข่งขันกันด้วยขนาดประเทศเพียงอย่างเดียว แต่แข่งขันกันด้วยคุณภาพของกติกา ความน่าเชื่อถือของนโยบาย และวิสัยทัศน์ของผู้นำ

ประเทศที่มีทรัพยากรมากอาจสะดุดได้ หากทำให้นักลงทุนรู้สึกว่ากติกาเริ่มคาดเดาไม่ได้ ขณะที่ประเทศที่มีข้อจำกัดมากกว่า ก็ยังสามารถดึงดูดเงินทุนได้ หากมีทิศทางที่ชัดเจน สร้างความเชื่อมั่น และเปิดพื้นที่ให้ภาคเอกชนเติบโตภายใต้กติกาที่เป็นสากล

ธิติ ภัทรยลรดี