ธนาคารแห่งประเทศไทย (ธปท.) คาดว่าอัตราการขยายตัวทางเศรษฐกิจ (GDP) ของไทยในครึ่งปีหลังจะชะลอตัวลงเหลือเพียง 1.6% จากที่ครึ่งปีแรกขยายตัวได้ดี เนื่องจากได้รับผลกระทบจากมาตรการภาษีการค้าของสหรัฐ ซึ่งจะทำให้ GDP ในช่วงต่อจากนี้ขยายตัวต่ำกว่า 2% ไปอีกอย่างน้อยปีครึ่ง เนื่องจากประเมินว่าการส่งออกในช่วงครึ่งหลังของปีนี้จะหดตัว 4% และปีหน้าจะหดตัวต่อเนื่องอีก 2%

- คาด GDP ครึ่งปีหลังโตชะลอเหลือ 1.6% มองโตต่ำกว่า 2% อีกปีครึ่ง

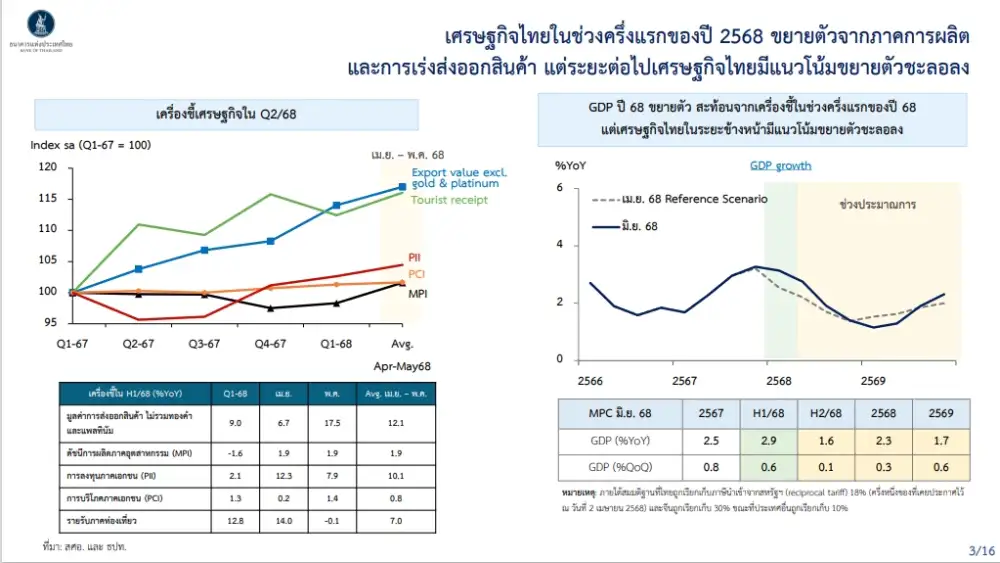

น.ส.บัณณรี ปัณณราช ผู้อำนวยการฝ่ายเศรษฐกิจมหภาค ธปท. ระบุว่า เศรษฐกิจไทยช่วงครึ่งปีแรก (ม.ค.-มิ.ย.68) ขยายตัวได้ดีจากแรงขับเคลื่อนของภาคการผลิต และการส่งออกสินค้า ในขณะที่ระยะข้างหน้าเศรษฐกิจไทยมีโอกาสชะลอตัวจากผลกระทบของนโยบายปรับขึ้นภาษีนำเข้าสินค้าของสหรัฐฯ ซึ่งจะมีผลกระทบต่อเนื่องมายังการบริโภค และการลงทุนภายในประเทศ รวมถึงรายรับภาคการท่องเที่ยวที่ชะลอตัวลง จากนักท่องเที่ยวจีนที่ชะลอตัวลง อย่างไรก็ดี ยังมีการจับจ่ายของกลุ่มนักท่องเที่ยวระยะไกล (Long haul) เช่น นักท่องเที่ยวยุโรป ที่เข้ามาช่วยชดเชยรายได้จากนักท่องเที่ยวจีนที่ชะลอตัวลงได้บ้าง

"เมื่อมองไปข้างหน้า แนวโน้มเศรษฐกิจไทยคาดว่าจะชะลอลงพอสมควร โดยครึ่งปีหลัง คาดว่าจะชะลอตัวมาเหลือที่ 1.6% ส่วนปีหน้า (69) อยู่ที่ 1.7% เป็นความท้าทายของเศรษฐกิจในระยะข้างหน้า ที่จะมีการเติบโตได้ต่ำกว่า 2% ไปอย่างน้อยอีกปีครึ่ง" น.ส.บัณณรี กล่าวทั้งนี้ ปัจจัยที่ทำให้แนวโน้มเศรษฐกิจไทยในระยะข้างหน้าชะลอตัวลง เป็นผลกระทบจากการส่งออกที่คาดว่าจะหดตัวรุนแรงตั้งแต่ครึ่งหลังของปี 68 อันเนื่องจากมาตรการภาษีของสหรัฐฯ ซึ่งจะเริ่มเห็นผลกระทบที่ชัดเจนมากขึ้นในระยะข้างหน้า ทำให้คาดว่าการส่งออกไทยช่วงครึ่งปีหลังนี้จะหดตัว -4% และปีหน้าหดตัว -2% ภายใต้ความไม่แน่นอนที่ต้องติดตามอย่างต่อเนื่อง

"การส่งออกไตรมาส 2 ได้แรงส่งจากการส่งออกสินค้ากลุ่มอิเล็กทรอนิกส์ ซึ่งยังมีแรงขับเคลื่อนต่อเนื่อง เพราะเป็นสินค้าที่ยังไม่ถูกเรียกเก็บภาษีจากมาตรการของสหรัฐฯ และตลาดโลกยังมีความต้องการสินค้าจากกลุ่ม data center ที่ยังมีต่อเนื่องปีนี้ และปีหน้า แต่คาดว่าการส่งออกจะชะลอลงในระยะข้างหน้า จากผลกระทบมาตรการภาษีในช่วงครึ่งหลังปีนี้ ซึ่งการส่งออกจะลดลงรุนแรงตั้งแต่ไตรมาส 3 เป็นต้นไป และทำให้ภาพรวมการส่งออกไทยครึ่งปีหลังนี้ ติดลบ -4% และปีหน้า ติดลบต่อเนื่องที่ -2%" ผอ.ฝ่ายเศรษฐกิจมหภาค ระบุ

ทั้งนี้ ธปท. คาดการณ์ว่าเศรษฐกิจไทยปี 68 จะขยายตัวได้ 2.3% โดยมีการขยายตัวที่ดีใกล้เคียง 3% ในช่วงครึ่งปีแรก และจะชะลอตัวรุนแรงในช่วงครึ่งหลังของปีนี้ ต่อเนื่องไปจนถึงปี 69 ที่คาดว่าจะขยายตัวได้เพียง 1.7% ซึ่งเป็นผลจากการส่งออกที่คาดว่าจะติดลบ การลงทุนภาคเอกชนที่ขยายตัวต่ำมาก รวมทั้งการบริโภคที่ชะลอตัวลงเช่นกัน

โดยเศรษฐกิจไทยทั้งปี 68 และปี 69 มีความเสี่ยงไปทางด้านต่ำ และมีประเด็นสำคัญที่ต้องติดตาม คือ

1. พัฒนาการของการเจรจาการค้ากับสหรัฐฯ (Trade War) และความขัดแย้งด้านภูมิรัฐศาสตร์

2. ความไม่แน่นอนทางการเมืองภายในประเทศ

3. ความตึงตัวของสินเชื่อในบางจุด ที่อาจะกระทบกลุ่มเปราะบางและ SMEs มากกว่าที่คาด

- เงินเฟ้อต่ำ แต่ไม่ใช่ภาวะเงินฝืด

นายสุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน ธปท. กล่าวว่า ธปท.ประมาณการอัตราเงินเฟ้อทั่วไป (CPI) ปีนี้อยู่ที่ 0.5% ส่วนปี 69 อยู่ที่ 0.8% ซึ่งการที่เงินเฟ้อของไทยที่อยู่ในระดับต่ำนั้น เป็นผลมาจากการปรับตัวลดลงของราคาสินค้าในกลุ่มพลังงาน และอาหารสดเป็นหลัก แต่ไม่ได้ส่งผลให้ราคาสินค้าอื่น ๆ ในตะกร้าคำนวณเงินเฟ้อลดลงเป็นวงกว้าง ในขณะที่ราคาสินค้าจำเป็นในชีวิตประจำวันของผู้บริโภคยังปรับตัวเพิ่มขึ้น สอดคล้องกับค่าครองชีพที่ยังอยู่ในระดับสูง

ทั้งนี้ จากเหตุผลดังกล่าว เป็นการสนับสนุนด้วยว่าประเทศไทยไม่ได้เข้าสู่ภาวะเงินฝืดแต่อย่างใด

"อัตราเงินเฟ้อหมวดพลังงาน ปีนี้ -3.2% ส่วนปีหน้า -1.3% เป็นการติดลบติดกัน 2 ปี ซึ่งเราไม่ค่อยเห็น เพราะในอดีต ค่าเฉลี่ยอัตราเงินเฟ้อหมวดพลังงานของไทย จะเฉลี่ยอยู่ที่ 1.5% จึงเป็นสาเหตุว่าทำไมเราจึงเห็นเงินเฟ้อทั่วไปอยู่ในระดับต่ำ" นายสุรัช ระบุ- ภาวะการเงินตึงตัว ทิศทางค่าเงินยังสอดคล้องภูมิภาค

นายสุรัช กล่าวถึงภาพรวมภาวะการเงินไทยว่า สินเชื่อหดตัว ซึ่งส่วนหนึ่งเป็นผลจากการชำระคืนหนี้ และความต้องการสินเชื่อที่ลดลง อันเนื่องจากสถาบันการเงินมีความระมัดระวังมากขึ้นในการปล่อยสินเชื่อให้แก่ลูกหนี้ที่มีความเสี่ยงสูง ขณะที่คุณภาพสินเชื่อโดยรวมยังทรงตัว แต่สินเชื่อ SMEs และสินเชื่อที่อยู่อาศัย คุณภาพด้อยลง

สำหรับสถานการณ์อัตราแลกเปลี่ยน พบว่าเงินบาทในช่วงไตรมาส 2/68 เคลื่อนไหวผันผวน และมีค่าเฉลี่ยที่แข็งค่าขึ้นเมื่อเทียบกับไตรมาสก่อน จากปัจจัยภาคนอกเป็นหลัก โดยเฉพาะเงินดอลลาร์สหรัฐที่มีทิศทางอ่อนค่าลงอย่างต่อเนื่อง สอดคล้องกับคาดการณ์การปรับลด Fed fund rate จากความกังวลแนวโน้มเศรษฐกิจสหรัฐ ส่งผลให้ค่าเงินในภูมิภาค รวมถึงค่าเงินบาทมีแนวโน้มแข็งค่าเมื่อเทียบกับดอลลาร์ โดยทิศทางการเคลื่อนไหวของเงินบาทยังสอดคล้องกับสกุลเงินอื่นในภูมิภาค

โดย key message หลักคือ นโยบายการเงินควรอยู่ในระดับผ่อนคลาย เพื่อสนับสนุนการขยายตัวทางเศรษฐกิจ ส่วนการพิจารณาการดำเนินนโยบายการเงินในระยะข้างหน้า จำเป็นต้องพิจารณาความสำคัญของจังหวะเวลา และประสิทธิผลของนโยบายการเงิน ภายใต้บริบทที่มีความไม่แน่นอนสูงเป็นสำคัญดังเช่นในช่วงนี้

นายสุรัช กล่าวว่า การดำเนินนโยบายการเงินในช่วงที่ความไม่แน่นอนสูงนี้ จะต้องคำนึงถึงขีดความสามารถในการรองรับการเกิดเหตุการณ์ที่ไม่คาดคิด รวมทั้งประสิทธิผลที่ลดทอน ภายใต้บริบทอัตราดอกเบี้ยต่ำ และเศรษฐกิจที่เผชิญความไม่แน่นอนสูง รวมทั้งความท้าทายส่วนหนึ่ง ที่มีสาเหตุจากความสามารถในการแข่งขัน และความต้องการของผู้บริโภคที่เปลี่ยนไป

"ที่ผ่านมา กนง.ได้ปรับลดอัตราดอกเบี้ยนโยบายรวมแล้ว 3 ครั้ง อัตราดอกเบี้ยนโยบายถือว่าอยู่ในระดับที่ผ่อนคลาย ซึ่งขีดความสามารถในการดำเนินนโยบายการเงินถือเป็นสิ่งสำคัญ ภายใต้ความไม่แน่นอนสูงในระยะข้างหน้า เช่น ปัจจัยในประเทศ, ปัจจัยเรื่องภาษีสหรัฐ ซึ่งอาจนำมาซึ่ง unexpected shock ขนาดใหญ่ ดังนั้น การที่เรามีขีดความสามารถในการรองรับเหตุการณ์ที่ไม่คาดคิดไว้ จึงเป็นเรื่องสำคัญ" นายสุรัช ระบุ