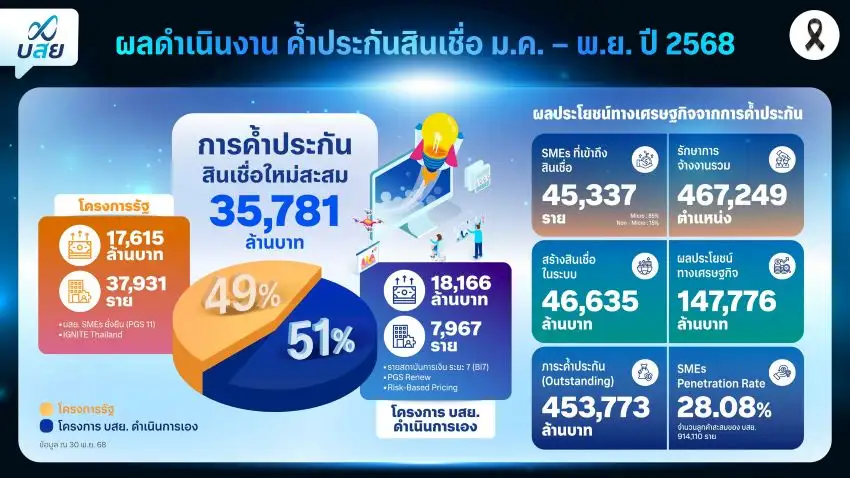

นายสิทธิกร ดิเรกสุนทร กรรมการและผู้จัดการทั่วไป บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) เปิดเผยว่า ผลดำเนินงาน 11 เดือนปี 2568 (ม.ค.-พ.ย.) บสย. มียอดค้ำประกันสินเชื่อ 35,781 ล้านบาท แบ่งเป็น โครงการค้ำประกันสินเชื่อ ดำเนินการโดย บสย. 51% และ โครงการตามมาตรการรัฐ 49% ก่อให้เกิดสินเชื่อในระบบสถาบันการเงิน 46,635 ล้านบาท ช่วย SMEs ได้รับสินเชื่อเพิ่มขึ้น 45,337 ราย สามารถรักษาการจ้างงาน 467,249 ตำแหน่ง และสร้างผลประโยชน์ทางเศรษฐกิจจากการค้ำประกันได้มากกว่า 147,776 ล้านบาท

โดยปีนี้ บสย. ประสบความสำเร็จในการช่วยเหลือ "กลุ่มเปราะบาง" ผู้ประกอบการรายย่อย พ่อค้า-แม่ค้า อาชีพอิสระ ที่มีปัญหาในการเข้าถึงสินเชื่อ ให้สามารถเข้าถึงสินเชื่อในระบบได้มากขึ้น พบว่า 85% เป็นกลุ่มผู้ประกอบการรายย่อย (Micro SMEs) และสามารถช่วยกลุ่มที่ไม่เคยใช้บริการ บสย. (ลูกค้าใหม่) เข้าถึงสินเชื่อ เป็นสัดส่วนถึง 70% ของจำนวน SMEs ที่ บสย. ค้ำประกันตลอด 11 เดือนที่ผ่านมา

สำหรับโครงการตามมาตรการรัฐ PGS 11 "บสย. SMEs ยั่งยืน" ตั้งแต่เปิดโครงการ (ก.ค.67) ถึง 30 พ.ย.68 มียอดค้ำประกัน 46,147 ล้านบาท ช่วย SMEs เข้าถึงสินเชื่อ 66,821 ราย และเฉพาะโครงการค้ำประกันสินเชื่อเช่าซื้อรถกระบะ ภายใต้มาตรการ "กระบะพี่ มีคลังค้ำ" และ "กระบะ (มือสอง) พี่ มีคลังค้ำ" มียอดค้ำประกัน 1,106 ล้านบาท สามารถช่วย SMEs เข้าถึงรถกระบะเชิงพาณิชย์ 1,662 คัน

"นับเป็นครั้งแรกในรอบ 34 ปีที่ บสย. ขยายการค้ำประกันไปยังกลุ่มรถกระบะ เพื่อช่วย SMEs รายย่อย กลุ่มอาชีพอิสระ เกษตรกร และธุรกิจขนส่งขนาดเล็ก ซื้อรถกระบะเป็นเครื่องมือทำมาหากินได้ง่ายขึ้น" นายสิทธิกร ระบุ

"นับเป็นครั้งแรกในรอบ 34 ปีที่ บสย. ขยายการค้ำประกันไปยังกลุ่มรถกระบะ เพื่อช่วย SMEs รายย่อย กลุ่มอาชีพอิสระ เกษตรกร และธุรกิจขนส่งขนาดเล็ก ซื้อรถกระบะเป็นเครื่องมือทำมาหากินได้ง่ายขึ้น" นายสิทธิกร ระบุโดยตลอดปี 2569 บสย. จัดเตรียมวงเงินประมาณ 3,700 ล้านบาท สิ้นสุดรับคำขอค้ำประกันในวันที่ 30 ธันวาคม 2569

สำหรับประเภทธุรกิจค้ำประกันสูงสุด 3 อันดับแรก ได้แก่ 1. การบริการ 33.2% 2. อาหารและเครื่องดื่ม 10.3% และ 3. เกษตรกรรม 7.9% ซึ่งทั้ง 3 อุตสาหกรรมมีสัดส่วนค้ำประกัน 51% สะท้อนถึงทิศทางการเติบโตของอุตสาหกรรมหลักในประเทศ ซึ่งได้รับอานิสงส์จากความต้องการสินค้าและบริการที่เพิ่มขึ้นจากมาตรการกระตุ้นเศรษฐกิจ และการลงทุนที่ขยายตัวช่วงไฮซีซั่น

นายสิทธิกร กล่าวว่า บสย. ยังประสบความสำเร็จในการช่วยเหลือ SMEs ลูกหนี้ที่ บสย. จ่ายเคลม ผ่านมาตรการ "บสย. พร้อมช่วย" หรือ มาตรการ 3 สี (ม่วง เหลือง เขียว) โดยตั้งแต่ออกมาตรการในปี 2565 ถึงปัจจุบัน สามารถช่วยลูกหนี้ที่ถูกจ่ายเคลมไปแล้วถึง 23,664 ราย คิดเป็นมูลหนี้สะสม 15,439 ล้านบาท (เฉพาะ ม.ค. - พ.ย.68 ปรับโครงสร้างหนี้ 5,250 ราย คิดเป็นมูลหนี้ 3,588 ล้านบาท) และสามารถช่วยลูกหนี้ "ปลดหนี้" 882 ราย เกือบ 50% เป็นกลุ่มเปราะบาง เงินต้นไม่เกิน 2 แสนบาท สูงสุดเป็นประวัติการณ์ในรอบ 34 ปี นับตั้งแต่ก่อตั้ง บสย.

- สินเชื่อหดตัว บสย. ชู Quick Big Win 5 หมื่นลบ. เติมสภาพคล่อง SMEs

นายสิทธิกร กล่าวว่า จากความผันผวนทางเศรษฐกิจ และปัจจัยเสี่ยงที่เกิดขึ้นตลอดปีนี้ ส่งผลกระทบต่อธุรกิจ SMEs โดยเฉพาะปัญหาสภาพคล่องและการเข้าไม่ถึงแหล่งเงินทุนในระบบ สะท้อนจากสภาพสินเชื่อ SMEs ที่หดตัวต่อเนื่อง ข้อมูลจากธนาคารแห่งประเทศไทย (ธปท.) ระบุว่า สินเชื่อระบบธนาคารพาณิชย์ ไตรมาสที่ 3 ปี 2568 ยังหดตัวใกล้เคียงไตรมาสก่อนอยู่ที่ -1% จากระยะเดียวกันของปีก่อน และนับเป็นการติดลบ 5 ไตรมาสติดต่อกัน

โดยการหดตัวดังกล่าว มาจากสินเชื่อธุรกิจ SMEs ที่หดตัวหนักขึ้นจาก -3.3% ในไตรมาสที่ 2 ของปีนี้ มาอยู่ที่ -4% ในไตรมาสล่าสุด เนื่องจากความเสี่ยงด้านเครดิตสูง และมีประเด็นปัญหาเชิงโครงสร้างที่ต้องปรับเพิ่มความสามารถในการแข่งขันระยะยาว

- เติมสภาพคล่องเร่งด่วน ผ่านมาตรการใหม่ "ค้ำประกันสินเชื่อ Quick Big Win"

จากสภาพดังกล่าวเป็นที่มาของนโยบายของรัฐบาล โดยกระทรวงการคลัง เปิดตัว มาตรการค้ำประกันสินเชื่อ "บสย. Quick Big Win" วงเงินค้ำประกัน 50,000 ล้านบาท จากมติคณะรัฐมนตรีเมื่อวันที่ 2 ธ.ค.68 เพื่อเติมสภาพคล่องให้ SMEs อย่างเร่งด่วน ประกอบด้วย 3 โครงการหลัก ตามประเภทของ SMEs ได้แก่

1.โครงการค้ำประกันสินเชื่อ SMEs Quick LG วงเงินค้ำประกัน 5,000 ล้านบาท ค้ำประกันต่อราย 1 แสนบาท - 100 ล้านบาท ตอบโจทย์ SMEs ที่ต้องใช้หนังสือค้ำประกัน เช่น ผู้รับเหมาก่อสร้าง หรือจัดซื้อจัดจ้างของหน่วยงานราชการ รัฐวิสาหกิจ และภาคธุรกิจ

2. ครงการค้ำประกันสินเชื่อ SMEs Go Big วงเงินค้ำประกัน 35,000 ล้านบาท ค้ำประกันต่อราย 2 แสนบาท - 40 ล้านบาท ตอบโจทย์ SMEs ทั่วไป และ SMEs ขนาดเล็ก ธุรกิจซัพพลายเชนที่ต้องการสินเชื่อเกิน 1 ล้านบาท

3. โครงการค้ำประกันสินเชื่อ SMEs Smart Win วงเงินค้ำประกัน 10,000 ล้านบาท ค้ำประกันต่อราย 1 หมื่นบาท - 1 ล้านบาท ตอบโจทย์ผู้ประกอบการรายย่อย Micro SMEs กลุ่มอาชีพอิสระที่ต้องการสินเชื่อไม่เกิน 1 ล้านบาท เฉพาะโครงการนี้ บสย. ได้นำ Credit Scoring Model และ Risk-based Pricing (RBP) มาใช้ประเมินความเสี่ยงของลูกค้า เพื่อลดต้นทุนทางการเงิน และเพิ่มอัตราการอนุมัติสินเชื่อของ SMEs ที่มีความเสี่ยงที่ยอมรับได้มากขึ้น

นายสิทธิกร กล่าวว่า มาตรการค้ำประกันสินเชื่อ "บสย. Quick Big Win" ถือเป็น "มาตรการพิเศษ" เพื่อช่วยเหลือ SMEs ในภาวะเศรษฐกิจที่มีปัจจัยลบรอบด้าน มีเป้าหมายสำคัญเพื่อกระตุ้นให้สถาบันการเงินปล่อยสินเชื่อ ด้วยการจ่ายเคลม (จ่ายค่าประกันชดเชย) ในอัตราสูง (Max Claim) เมื่อเทียบกับโครงการค้ำประกันสินเชื่อโครงการอื่น ๆ ซึ่งถือเป็นการดูดซับความเสี่ยงด้าน Credit Cost และเพิ่มโอกาสด้านเครดิต (Credit Enhancement) ให้กับทั้ง SMEs และสถาบันการเงิน เพื่อลดอัตราการปฏิเสธสินเชื่อ (Rejection Rate) และทำให้สถาบันการเงินมีความเชื่อมั่นในการพิจารณาสินเชื่อเพิ่มให้กับ SMEs มากยิ่งขึ้น

- ปี 69 ยกระดับ "กลไกค้ำประกันสินเชื่อ" พลิกโฉมช่วย SMEs ทุกมิติ

นายสิทธิกร กล่าวถึงทิศทางในปี 2569 ว่า บสย. ชู 3 กลยุทธ์หลัก เพื่อพลิกโฉมการช่วยเหลือ SMEs ในประเทศไทย ที่สามารถจับต้องได้อย่างเป็นรูปธรรม ประกอบด้วย

1. บูรณาการข้อมูล TCG Score ของ บสย. ร่วมกับหน่วยงานที่เกี่ยวข้อง ตามนโยบายกระทรวงการคลัง เพื่อเพิ่มโอกาสให้ SMEs รายย่อย คนตัวเล็ก ที่มีปัญหาในการเข้าถึงสินเชื่อ สามารถเข้าถึงสินเชื่อในระบบได้ง่ายขึ้น และมีต้นทุนทางการเงินสอดคล้องกับระดับความเสี่ยง

2. ยกระดับสำนักงานเขต บสย. 11 แห่งทั่วประเทศ ก้าวสู่ "ศูนย์กลางทางการเงิน" (Digital Branch in Branch) เชื่อมต่อกับสถาบันการเงินต่างๆ ผ่านแพลตฟอร์มออนไลน์ โดยพัฒนาระบบแอพพลิเคชั่น นำข้อมูลของ SMEs ที่มารับคำปรึกษาหรือใช้บริการ บสย. ผ่านสำนักงานเขต และ LINE OA : @tcgfirst คัดกรองผ่าน บสย. Credit Scoring และส่งต่อข้อมูลให้สถาบันการเงินที่เหมาะสม เพิ่มโอกาสของ SMEs ในการเข้าถึงสินเชื่อได้มากยิ่งขึ้น

3. พัฒนาผลิตภัณฑ์ค้ำประกันสินเชื่อ (Specific Segment Guarantee) จากปัจจุบัน บสย. มีผลิตภัณฑ์ที่พัฒนาขึ้นตามกลุ่มลูกค้า (Product by Segment) 5 กลุ่ม ได้แก่ กลุ่มที่ได้รับผลกระทบจากพิษเศรษฐกิจต่างๆ, กลุ่มที่ต้องการเงินลงทุนเพื่อขยายธุรกิจ, กลุ่มเปราะบาง พ่อค้า แม่ค้า Startup, ธุรกิจที่ปรับตัวเข้าสู่สังคมคาร์บอนต่ำ และกลุ่มที่ต้องการเช่าซื้อรถกระบะเป็นเครื่องมือทำมาหากิน จากนี้จะมีการพัฒนาผลิตภัณฑ์ค้ำประกันสินเชื่อที่ตอบโจทย์ความต้องการ SMEs ในกลุ่มต่างๆ อย่างเฉพาะเจาะจง

4. เดินหน้าแก้หนี้ "กลุ่มเปราะบาง" สำหรับลูกหนี้ที่ บสย. จ่ายเคลม เงินต้นไม่เกิน 2 แสนบาท ผ่านมาตรการ "บสย. พร้อมช่วย" หรือ มาตรการ 3 สี "ม่วง เหลือง เขียว" เน้นยืดระยะเวลาการผ่อนชำระ ตัดเงินต้นเพิ่มขึ้น พร้อมลดต้นสูงถึง 30% เพื่อช่วยกลุ่มผู้ประกอบการรายย่อย Micro SMEs พ่อค้า แม่ค้า อาชีพอิสระ สามารถปลดหนี้ได้ง่ายขึ้น เร็วขึ้น สอดคล้องกับนโยบายภาครัฐ ในโครงการ "ปิดหนี้ไว ไปต่อได้" ที่มุ่งช่วยเหลือ ลูกหนี้รายย่อย ปลดหนี้ แก้หนี้อย่างยั่งยืน