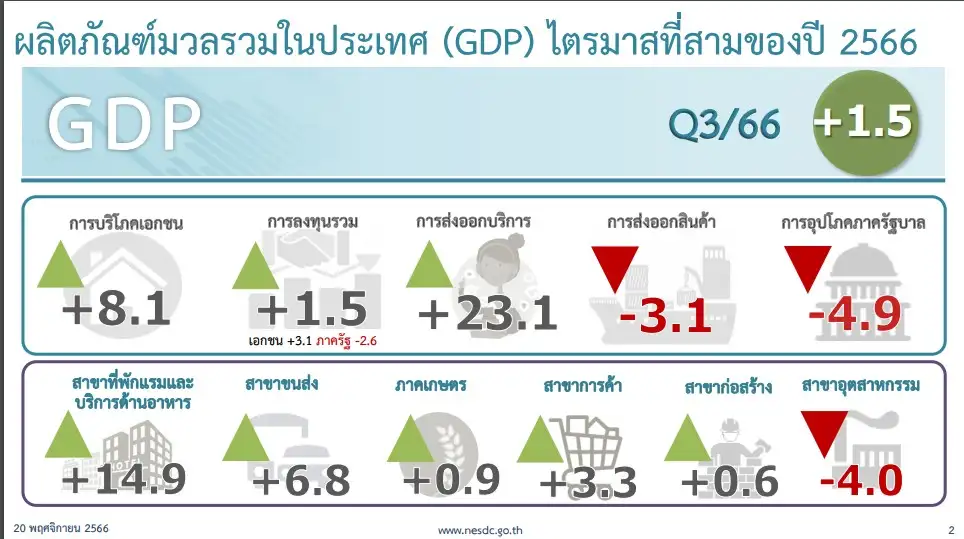

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ สภาพัฒน์ คาดการณ์แนวโน้มเศรษฐกิจไทยในปี 66 คาดขยายตัว 2.5% จากครั้งก่อนคาดโตในช่วง 2.5-3.0% ขณะที่อัตราเงินเฟ้อคาดว่าจะอยู่ที่ 1.4% และดุลบัญชีเดินสะพัดจะเกินดุล 1.0% ของ GDP

สำหรับแนวโน้มเศรษฐกิจไทย ไตรมาส 4/66 นั้น มองว่าโมเมนตัมในแง่การส่งออกเริ่มปรับดีขึ้น ทำให้การผลิตภาคอุตสาหกรรมจะปรับดีขึ้นตาม และส่งผลให้เศรษฐกิจไทยทั้งปี 66 ยังเติบโตได้ และอยู่ในระดับใกล้เคียงกับที่สภาพัฒน์ประเมินไว้ที่ 2.5%

"อาจมี base effect ช่วงไตรมาส 4 ปีที่แล้ว แต่เชื่อว่า 2.5% น่าจะใกล้เคียงกับทั้งปี 66" นายดนุชา พิชยนันท์ เลขาธิการสภาพัฒน์ กล่าว

ขณะที่ประมาณการแนวโน้มเศรษฐกิจไทยปี 67 ขยายตัวในช่วง 2.7-3.7% โดยมีปัจจัยสนับสนุนจากการกลับมาขยายตัวของการส่งออก การขยายตัวในเกณฑ์ดีของการบริโภคและการลงทุนภาคเอกชน และการฟื้นตัวอย่างต่อเนื่องของภาคการท่องเที่ยว ทั้งนี้ คาดว่าการบริโภคและการลงทุนภาคเอกชนจะขยายตัว 3.2% และ 2.8% ตามลำดับ มูลค่าการส่งออกสินค้าในรูปดอลลาร์ สรอ. ขยายตัว 3.8% ส่วนอัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วง 1.7 - 2.7% ดุลบัญชีเดินสะพัดเกินดุล 1.5% ของ GDP

พร้อมคาดการณ์จำนวนนักท่องเที่ยวต่างชาติที่ 35 ล้านคน คิดเป็นรายได้จากการท่องเที่ยวที่ 1.3 ล้านล้านบาท ขณะที่คาดว่าอัตราแลกเปลี่ยน เฉลี่ยทั้งปี 67 จะอยู่ในช่วง 34-35 บาท/ดอลลาร์ ส่วนราคาน้ำมันดิบดูไบ เฉลี่ยที่ 80-90 ดอลลาร์/บาร์เรล

1. การกลับมาขยายตัวของการส่งออก ทั้งในแง่มูลค่าและปริมาณการส่งออกสินค้าของไทย ที่เริ่มปรับตัวดีขึ้น ทั้งสินค้าเกษตรและอุตสาหกรรม สอดคล้องกับแนวโน้มปริมาณการค้าโลกที่เริ่มเห็นสัญญาณการฟื้นตัว

2. การขยายตัวในเกณฑ์ดีของการลงทุนภาคเอกชน ตามยอดการขอรับการส่งเสริมการลงทุนที่เพิ่มสูงขึ้น สอดคล้องกับการดำเนินมาตรการส่งเสริมการลงทุน โดยเฉพาะอุตสาหกรรมเป้าหมาย

3. การขยายตัวอย่างต่อเนื่องของการอุปโภคบริโภคภายในประเทศ โดยมีปัจจัยสนับสนุนสำคัญจากแนวโน้มอัตราเงินเฟ้อที่คาดว่าจะทรงตัวในระดับต่ำ การปรับตัวดีขึ้นของตลาดแรงงาน และความเชื่อมั่นผู้บริโภคที่เพิ่มขึ้น

4. การฟื้นตัวของภาคการท่องเที่ยว ตามการเพิ่มขึ้นของจำนวนนักท่องเที่ยวต่างชาติ รวมถึงการเพิ่มขึ้นของนักท่องเที่ยวไทย

- ข้อจำกัดของแรงขับเคลื่อนทางการคลัง โดยเป็นผลจากความล่าช้าของกระบวนการงบประมาณ ประจำปี 2567 รวมถึงการลดลงของพื้นที่ทางการคลัง ซึ่งจะกลายเป็นข้อจำกัดต่อการดำเนินนโยบาย เพื่อรองรับความเสี่ยงในระยะต่อไป

- ภาระหนี้ครัวเรือนและภาคธุรกิจที่ยังอยู่ในระดับสูง โดยเฉพาะกลุ่มเปราะบาง ครัวเรือนรายได้น้อย ธุรกิจ SMEs และลูกหนี้ภาคเกษตร ท่ามกลางภาวะดอกเบี้ยสูง

- ผลกระทบจากปัญหาภัยแล้งต่อผลผลิตภาคเกษตร จากภาวะเอลนีโญ ทำให้ปริมาณน้ำฝนน้อยกว่าปกติ และอาจส่งผลกระทบต่อผลผลิตทางการเกษตร

- ความเสี่ยงากการชะลอตัวมากกว่าที่คาดของเศรษฐกิจและปริมาณการค้าโลก จากผลของสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ ทั้งสงครามระหว่างอิสราเอล-กลุ่มฮามาส และรัสเซีย-ยูเครน ตลอดจนการฟื้นตัวของเศรษฐกิจจีนที่ยังมีข้อจำกัด

ทั้งนี้ แนวทางบริหารจัดการเศรษฐกิจในช่วงที่เหลือของปี 2566 และปี 2567 มีดังนี้

1. การดำเนินนโยบายการเงินการคลังอย่างเหมาะสมกับเงื่อนไขทางเศรษฐกิจ ที่กำลังอยู่ในช่วงฟื้นตัวท่ามกลางความเสี่ยงจากความผันผวนในระบบเศรษฐกิจที่ยังอยู่ในเกณฑ์สูง โดยให้ความสำคัญต่อการเพิ่มพื้นที่ในการดำเนินนโยบาย (Policy space) ให้มีความเพียงพอต่อการรองรับความเสี่ยงที่อาจเกิดขึ้นในระยะต่อไป ขณะเดียวกันต้องดำเนินนโยบายการเงินในระดับที่เหมาะสม เพื่อรักษาเสถียรภาพราคา ควบคู่กับการดูแลการขยายตัวทางเศรษฐกิจ เสถียรภาพทางการเงิน และการปรับโครงสร้างหนี้ การแก้ปัญหาหนี้ครัวเรือนอย่างยั่งยืน

รวมทั้งการเพิ่มศักยภาพทางการคลัง (Fiscal consolidation) โดยจัดลำดับความสำคัญในการใช้จ่ายภาครัฐ ควบคู่ไปกับการเพิ่มประสิทธิภาพการจัดเก็บรายได้ เพื่อลดขนาดการขาดดุลการคลัง และเตรียมพื้นที่ทางการคลังไว้เพียงพอรองรับกับการดำเนินนโยบายที่จำเป็น ท่ามกลางความเสี่ยงที่เพิ่มมากขึ้น

2. การเตรียมมาตรการเพื่อรองรับผลจากสถานการณ์ความขัดแย้งทางภูมิรัฐศาสตร์ การเปลี่ยนแปลงของสภาพภูมิอากาศ การชะลอตัวของประเทศเศรษฐกิจหลัก และความผันผวนในตลาดเงินตลาดทุนโลก โดยเฉพาะอย่างยิ่ง ควรให้ความสำคัญต่อมาตรการเพื่อรองรับผลกระทบจากความขัดแย้งในตะวันออกกลาง

รวมถึงการดำเนินมาตรการด้านพลังงาน เพื่อสร้างกำลังการผลิตก๊าซธรมชาติในอ่าวไทย พร้อมบริหารจัดการแหล่งพลังงานสำรองให้เพียงพอในกรณีหากสถานการณ์มีความรุนแรงมากขึ้น ขณะเดียวกัน ควรบริหารจัดการให้ราคาน้ำมันเคลื่อนไหวตามกลไกราคาน้ำมันในตลาดโลก

3. การขับเคลื่อนการส่งออกสินค้า โดยเร่งรัดการส่งออกสินค้าไปยังตลาดที่มีแนวโน้มการขยายตัวทางเศรษฐกิจในเกณฑ์ดี และการสร้างตลาดใหม่, การใช้ประโยชน์จากความตกลงเสรีการค้า (FTA) และความตกลงหุ้นส่วนเศรษฐกิจระดับภูมิภาค (RCEP) การส่งเสริมขีดความสามารถทางการแข่งขันของผู้ส่งออกไทย รววมทั้งการป้องกันและแก้ปัญหามาตรการกีดกันทางการค้าที่มิใช่มาตรการทางภาษี

4. การสร้างความเชื่อมั่นและสนับสนุนการขยายตัวของการลงทุนภาคเอกชน โดยขับเคลื่อนการส่งออกให้สามารถกลับมาขยายตัวเพื่อเพิ่มระดับการใช้กำลังการผลิต การเร่งรัดให้ผู้ลงทุนได้รับการอนุมัติและออกบัตรส่งเสริมการลงทุนในช่วงปี 64-66 เริ่มดำเนินการลงทุนให้เกิดขึ้นจริง เร่งแก้ปัญหาที่เป็นอุปสรรคต่อการลงทุนและการประกอบธุรกิจ โดยเฉพาะขั้นตอน/กระบวนการ ตลอดจนข้อบังคับ/กฎหมายต่างๆ

5. การสนับสนุนการฟื้นตัวของการท่องเที่ยวและบริการเกี่ยวเนื่อง กาจัดกิจกรรมส่งเสริมการท่องเที่ยวและสร้างการรับรู้ต่อมาตรการ Long term resident visa (LTR) เพื่อดึงดูดนักท่องเที่ยวที่มีศักยภาพ และกลุ่มผู้มีกำลังซื้อสูง โดยเฉพาะกลุ่มที่ต้องการเข้ามาพำนักระยะยาว, การกระจายตลาดนักท่องเที่ยวให้มีความสมดุลมากขึ้น เพื่อลดผลกระทบจากการชะลอตัวของนักท่องเที่ยวจีน โดยในปี 67 นี้สภาพัฒน์ คาดว่าจะมีนักท่องเที่ยวจีนเดินทางเข้าไทย 7 ล้านคน ส่วนปีนี้ คาดไว้ที่ 3 ล้านคน แต่อาจจะไม่เป็นไปตามที่คาด เนื่องจากผลกระทบเศรษฐกิจในประเทศของจีน

6. การดูแลการผลิตภาคเกษตรและรายได้เกษตรกร โดยการป้องกันและบรรเทาผลกระทบจากภัยแล้ง โดยเฉพาะการบริหารจัดการน้ำให้เพียงพอ ส่งเสริมและพัฒนาระบบประกันภัยพืชผล เพื่อลดความเสี่ยงและช่วยสร้างภูมิคุ้มกันให้แก่เกษตรกร ตลอดจนสร้างนวัตกรรมเพื่อยกระดับมูลค่าเพิ่มและผลิตภาพในการผลิต กระจายความเสี่ยง และสนับสนุนความสามารถในการแข่งขัน

7. การรักษาแรงขับเคลื่อนการขยายตัวทางเศรษฐกิจจากการใช้จ่ายและการลงทุนภาครัฐ โดยเร่งรัดการเบิกจ่ายงบประมาณรายจ่ายเหลื่อมปี และงบลงทุนรัฐวิสาหกิจ ในช่วงที่ พ.ร.บ.งบประมาณรายจ่ายปี 2567 ยังไม่มีผลบังคับใช้ และเร่งรัดกระบวนการงบประมาณรายจ่ายปี 67 ไม่ให้ล่าช้าไปกว่าแผนที่กำหนด รวมถึงการเร่งรัดเบิกจ่ายงบประมาณและการใช้จ่ายภาครัฐ เพื่อให้งบประมาณประจำปี 67 สามารถเบิกจ่ายได้ไม่น้อยกว่า 90.4% โดยแบ่งเป็น งบรายจ่ายประจำ 97% และงบรายจ่ายลงทุน 65%