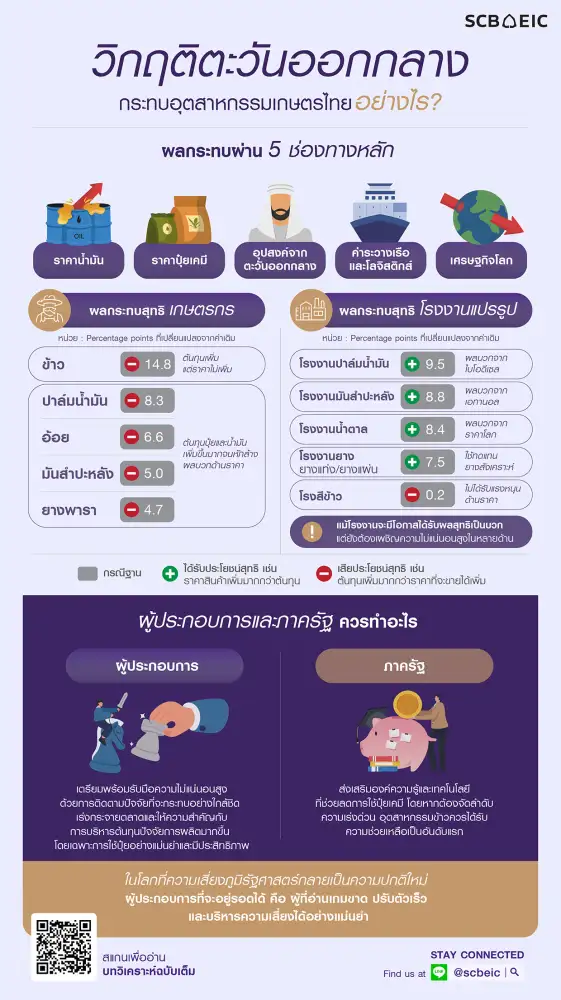

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ประเมินผลกระทบวิกฤตตะวันออกกลางต่ออุตสาหกรรมเกษตรไทย ว่า ความขัดแย้งในตะวันออกกลางจะส่งผลกระทบต่ออุตสาหกรรมเกษตรที่เป็นพืชเศรษฐกิจหลักคือข้าว อ้อย มันสำปะหลัง ยางพารา และปาล์มน้ำมันผ่าน 5 ช่องทางที่สำคัญ ดังต่อไปนี้

1. ราคาน้ำมัน : ดันต้นทุนขึ้น แต่หนุนราคาพืชบางชนิด ตะวันออกกลางเป็นแหล่งส่งออกน้ำมันสำคัญของโลก โดยในปี 67 มีสัดส่วนการส่งออกคิดเป็นราว 25% ของมูลค่าการส่งออกน้ำมันโลก ดังนั้น ความขัดแย้งในภูมิภาคนี้ จึงมีแนวโน้มทำให้อุปทานน้ำมันในตลาดโลกลดลงและผลักดันราคาน้ำมันให้สูงขึ้น โดย ณ วันที่ 16 มี.ค. 69 ราคาน้ำมันโลกเพิ่มขึ้น 44.6% เมื่อเทียบกับวันที่ 27 ก.พ. 69 ก่อนที่สหรัฐฯ และอิสราเอลจะโจมตีอิหร่าน ซึ่งราคาน้ำมันที่สูงขึ้นจะส่งผลต่ออุตสาหกรรมเกษตรไทยทั้งบวกและลบ

โดยด้านลบ จะทำให้ต้นทุนการผลิตเพิ่มขึ้น โดยเฉพาะเกษตรกร สะท้อนจากข้อมูลของสภาพัฒน์ที่พบว่า สัดส่วนต้นทุนน้ำมันต่อต้นทุนรวมของเกษตรกรผู้ผลิตพืชอยู่ที่ 3.3-9.2% เช่น ชาวนามีสัดส่วนต้นทุนน้ำมันสูงถึง 9.2% ของต้นทุนรวม ขณะที่โรงงานแปรรูปได้รับผลกระทบน้อยกว่า โดยมีสัดส่วนต้นทุนน้ำมันเพียง 0.5-1.7%

อย่างไรก็ดี ราคาน้ำมันที่สูงขึ้นยังส่งผลบวกต่อสินค้าเกษตรบางชนิด ผ่านความต้องการใช้พืชพลังงานทดแทนและการใช้ยางพาราแทนยางสังเคราะห์ โดยการประเมินความอ่อนไหวของราคาสินค้าเกษตรต่อราคาน้ำมันพบว่า หากราคาน้ำมันเพิ่มขึ้น 1% ราคาสินค้าเกษตรจะเพิ่มขึ้นราว 0.23-0.28% ตัวอย่างเช่น ราคาน้ำตาลจะเพิ่มขึ้น 0.28% และราคายางพาราจะเพิ่มขึ้น 0.23% ขณะที่ข้าวเป็นสินค้าเดียวที่ราคาจะไม่ปรับตัวเพิ่มขึ้นตามราคาน้ำมัน

2. ราคาปุ๋ยเคมี : กระทบเกษตรกรชัด แต่ผลกระทบต่อผลผลิตจะช้ากว่า ตะวันออกกลางยังเป็นแหล่งส่งออกปุ๋ยเคมีที่สำคัญของโลก โดยในปี 67 การส่งออกปุ๋ยยูเรียจากภูมิภาคนี้คิดเป็น 35% ของมูลค่าการส่งออกทั้งโลก ดังนั้น ความขัดแย้งที่ยืดเยื้อจึงมีแนวโน้มที่จะทำให้อุปทานปุ๋ยลดลงและผลักดันราคาปุ๋ยโลกให้สูงขึ้น

โดย ณ วันที่ 16 มี.ค. ราคาปุ๋ยยูเรียโลกเพิ่มขึ้น 55.3% จากช่วงก่อนเกิดเหตุโจมตีอิหร่าน ซึ่งอุตสาหกรรมเกษตรไทยมีความเสี่ยงจากช่องทางนี้ค่อนข้างสูง เพราะพึ่งพาปุ๋ยนำเข้าถึง 95% ของปริมาณการใช้ทั้งหมด และราคาปุ๋ยที่เพิ่มขึ้นจะกระทบต้นทุนการผลิตของเกษตรกรอย่างมีนัยสำคัญ สะท้อนจากสัดส่วนต้นทุนปุ๋ยและยาฆ่าแมลงต่อต้นทุนรวมของเกษตรกรที่อยู่ในช่วง 39.8-54.1% โดยเฉพาะเกษตรกรปาล์มน้ำมันที่แบกรับต้นทุนปุ๋ยและยาฆ่าแมลงสูงถึง 54.1% ของต้นทุนรวม และอ้อยที่ 46.9% สำหรับโรงงานแปรรูป ผลกระทบจะเกิดขึ้นทางอ้อมมากกว่า กล่าวคือ หากเกษตรกรลดการใช้ปุ๋ยลงเพราะราคาสูงขึ้น อาจทำให้ผลผลิตในฤดูกาลถัดไปลดลงและเกิดภาวะวัตถุดิบตึงตัวได้

อย่างไรก็ดี การประเมินความอ่อนไหวของผลผลิตสินค้าเกษตรต่อราคาปุ๋ยพบว่า ผลกระทบดังกล่าวจะยังไม่เกิดขึ้นในปีนี้ เพราะเกษตรกรส่วนใหญ่เก็บเกี่ยวผลผลิตไปแล้ว แต่จะเริ่มส่งผลในปีหน้า และในภาพรวมผลกระทบยังอยู่ในระดับจำกัด เช่น หากราคาปุ๋ยเพิ่มขึ้น 1% ผลผลิตอ้อยและข้าวในปีหน้าจะลดลงเพียง 0.16% และ 0.05% ตามลำดับ

3. อุปสงค์จากตะวันออกกลาง : กระทบต่อสินค้าข้าวมากที่สุด เนื่องจากพึ่งพาตลาดตะวันออกกลางถึง 11.7% ของการส่งออกทั้งหมด แตกต่างจากยางพารา, มันสำปะหลัง, น้ำตาล และปาล์มน้ำมัน ที่มีสัดส่วนการส่งออกไปตะวันออกกลางต่อการส่งออกทั้งหมดเพียง 3.2%, 1.0%, 0.8% และ 0.1% ตามลำดับ จึงจะได้รับผลกระทบจากการหดตัวของอุปสงค์ในภูมิภาคนี้น้อยกว่าอย่างมีนัยสำคัญ โดยอุปสงค์อาจจะหดตัว จากกำลังซื้อของผู้บริโภคที่ลดลงและจากปัญหาด้านการขนส่งที่อาจทำให้การขนส่งสินค้าไปภูมิภาคดังกล่าวทำได้ไม่เต็มที่

4. ค่าระวางเรือและโลจิสติกส์ : ตลาดยิ่งไกลยิ่งกระทบมาก โดยการโจมตีเรือขนส่งในพื้นที่สงครามทำให้สายเดินเรือต้องหลีกเลี่ยงเส้นทางเดิม และยังต้องรับภาระค่าเบี้ยประกันภัยสงครามที่สูงขึ้น ซึ่งต้นทุนที่เพิ่มขึ้นเหล่านี้จะถูกส่งผ่านไปยังค่าระวางเรือและต้นทุนโลจิสติกส์ของผู้นำเข้า โดยในบรรดา 5 สินค้า ข้าวได้รับผลกระทบจากช่องทางนี้สูงที่สุด เพราะมีระยะทางขนส่งเฉลี่ยถ่วงน้ำหนักตามมูลค่านำเข้าไปยังตลาดนำเข้าไกลถึง 7,673 กิโลเมตร รองลงมาคือยางพาราที่ 5,488 กิโลเมตร ส่วนมันสำปะหลัง ปาล์มน้ำมัน และน้ำตาล มีระยะขนส่งเฉลี่ย 3,306 2,432 และ 2,180 กิโลเมตรตามลำดับ โดยอุตสาหกรรมที่ต้องขนส่งไกลย่อมเผชิญแรงกดดันจากค่าระวางและความไม่แน่นอนของเส้นทางเดินเรือมากกว่า

5. เศรษฐกิจโลกชะลอตัว : กดดันพืชที่ผูกกับกิจกรรมทางเศรษฐกิจโลก โดยหากความขัดแย้งยืดเยื้อ จนทำให้เงินเฟ้อโลกอยู่ในระดับสูงและธนาคารกลางหลายประเทศต้องคงดอกเบี้ยในระดับสูงนานกว่าคาด ย่อมส่งผลให้กิจกรรมทางเศรษฐกิจและกำลังซื้อของผู้บริโภคชะลอลง ซึ่งช่องทางนี้จะส่งผลเชิงลบต่อราคาสินค้าเกษตรที่มีความเชื่อมโยงกับวัฏจักรเศรษฐกิจโลกสูง โดยเฉพาะสินค้าที่ใช้เป็นวัตถุดิบในภาคอุตสาหกรรม

โดยจากการประเมินความอ่อนไหวของราคาสินค้าเกษตรต่อ GDP โลกพบว่า หาก GDP โลกลดลง 1% ราคายางพาราและน้ำตาลจะลดลง 1.35% และ 1.60% ตามลำดับ เนื่องจากยางพาราเชื่อมโยงกับอุตสาหกรรมยางล้อรถยนต์ ขณะที่น้ำตาลเชื่อมโยงกับอุตสาหกรรมอาหารและเครื่องดื่ม ส่วนข้าว มันสำปะหลัง และปาล์มน้ำมันมีความอ่อนไหวต่อ GDP โลกต่ำกว่า เนื่องจากยังเป็นสินค้าที่ผู้บริโภคต้องใช้ในชีวิตประจำวันไม่ว่าภาวะเศรษฐกิจจะชะลอลงมากน้อยเพียงใด

SCB EIC ประเมินว่า ภายใต้วิกฤติตะวันออกกลาง เกษตรกรผู้ปลูกพืช 5 ชนิดมีแนวโน้มได้รับผลสุทธิเป็นลบ โดยเกษตรกรผู้ปลูกข้าวจะได้รับผลกระทบหนักสุด ตามมาด้วยปาล์มน้ำมัน อ้อย มันสำปะหลัง และยางพารา จากต้นทุนปุ๋ยที่เพิ่มขึ้นในระดับสูง จนหักล้างผลบวกด้านราคา ในทางตรงกันข้าม โรงงานแปรรูปยางพารา โรงงานน้ำตาล โรงงานสกัดน้ำมันปาล์มและโรงงานแปรรูปมันสำปะหลัง จะได้รับผลกระทบสุทธิเป็นบวก จากผลของราคาที่จะเพิ่มขึ้น แต่ผู้ประกอบการยังต้องเผชิญความไม่แน่นอนสูงในหลายด้าน ขณะที่โรงสีข้าว เป็นผู้ประกอบการกลุ่มเดียวที่มีแนวโน้มได้รับผลกระทบสุทธิเป็นลบ

โดยในการประเมินผลกระทบสุทธิ SCB EIC ใช้วิธีการวิเคราะห์ความอ่อนไหว เพื่อวัดผลกระทบในรูปของ percentage point (pp) จาก 4 องค์ประกอบสำคัญ ได้แก่ (1) ราคาสินค้าเกษตรที่ปรับขึ้นตามราคาน้ำมัน (2) ต้นทุนพลังงานที่สูงขึ้น (3) ต้นทุนปุ๋ยที่เพิ่มขึ้น และ (4) ราคาสินค้าเกษตรที่อาจปรับลดลงจากภาวะเศรษฐกิจโลกชะลอตัว โดย SCB EIC ประเมินผลกระทบภายใต้ 2 ฉากทัศน์ ดังนี้

- กรณีฐาน : สมมติให้การขนส่งบริเวณช่องแคบฮอร์มุซติดขัดไม่เกิน 6 สัปดาห์ และเกิดความเสียหายต่อโครงสร้างพื้นฐานพลังงานเพียงบางส่วนในภูมิภาค ทำให้ราคาน้ำมันดิบ Brent เฉลี่ยปี 69 อยู่ที่ 80 ดอลลาร์สหรัฐต่อบาร์เรล ราคาปุ๋ยเพิ่มขึ้นสูงกว่ากรณีปกติ 28.6 pp และ GDP โลกต่ำกว่ากรณีปกติ 0.2 pp

- กรณีรุนแรง : สมมติให้ความตึงเครียดลุกลามจากความขัดแย้งเฉพาะจุดไปสู่สงครามระดับภูมิภาค และเกิดความเสียหายต่อโครงสร้างพื้นฐานพลังงานเป็นวงกว้าง และกินระยะเวลานานเกินกว่า 6 สัปดาห์ ทำให้ราคาน้ำมันดิบ Brent เฉลี่ยปี 69 ขยับขึ้นสู่ 110 ดอลลาร์สหรัฐต่อบาร์เรล ราคาปุ๋ยเพิ่มขึ้นสูงกว่ากรณีปกติ 64.5 pp และ GDP โลกต่ำกว่ากรณีปกติ 0.9 pp

โดย SCB EIC ประเมินว่า โรงงานสกัดปาล์มน้ำมันจะได้รับผลบวกสุทธิสูงที่สุด ที่ 9.5 pp ในกรณีฐาน และเพิ่มเป็น 21.3 pp ในกรณีรุนแรง ซึ่งปัจจัยหนุนสำคัญมาจากความเชื่อมโยงกับตลาดพลังงาน โดยในปี 68 น้ำมันปาล์มดิบถูกนำไปผลิตไบโอดีเซล คิดเป็น 34.8% ของการบริโภคน้ำมันปาล์มดิบทั้งหมดในประเทศ ซึ่งในช่วงที่ราคาน้ำมันดีเซลสูงขึ้น รัฐบาลมีแนวโน้มปรับสูตรการผสมไบโอดีเซลจากระดับปัจจุบันที่ B5 ไปสู่ B7 หรืออาจถึง B10 เพื่อลดภาระจากการใช้น้ำมันดีเซลที่มีราคาแพงขึ้น ซึ่งล่าสุดเมื่อวันที่ 9 มี.ค. ภาครัฐมีการสั่งปรับสูตรผสมเป็น B7 แล้วและจะเริ่มบังคับใช้ในวันที่ 14 มี.ค. โดยการปรับสูตรผสมดังกล่าวจะหนุนอุปสงค์น้ำมันปาล์มดิบในประเทศและผลักดันราคาปาล์มให้สูงขึ้น ส่วนผลกระทบจากต้นทุนน้ำมันต่อโรงงานจะมีค่อนข้างจำกัด เนื่องจากสัดส่วนต้นทุนน้ำมันต่อต้นทุนรวมอยู่ในระดับต่ำ

ทั้งนี้ แม้ราคาปุ๋ยที่สูงขึ้นจะกระทบเกษตรกรผู้ปลูกปาล์มโดยตรง แต่ SCB EIC มองว่าผลกระทบทางอ้อมต่อวัตถุดิบของโรงงานยังอยู่ในระดับจำกัด เพราะความอ่อนไหวของผลผลิตปาล์มน้ำมันต่อราคาปุ๋ยค่อนข้างต่ำ และจะส่งผลในปีถัดไปมากกว่า ในทางตรงกันข้าม เกษตรกรผู้ปลูกปาล์มจะได้รับผลกระทบสุทธิเป็นลบที่ 8.3% ในกรณีฐานและ 18.6% ในกรณีรุนแรง เนื่องจากราคาปาล์มน้ำมันที่เพิ่มขึ้น ไม่เพียงพอที่จะหักล้างผลกระทบของต้นทุนที่เพิ่มขึ้นจากราคาปุ๋ยและราคาน้ำมัน

โรงงานแปรรูปมันสำปะหลังมีแนวโน้มได้รับผลบวกสุทธิ 8.8 pp ในกรณีฐาน และเพิ่มเป็น 19.8 pp ในกรณีรุนแรง โดยมีแรงหนุนหลักมาจากความต้องการใช้เอทานอลที่มีแนวโน้มเพิ่มขึ้นตามราคาน้ำมัน โดยในปี 67 ผลผลิตมันสำปะหลังราว 11.5% ของผลผลิตทั้งหมดในประเทศถูกนำไปใช้ผลิตเอทานอล ซึ่งหากราคาน้ำมันเบนซินสูงขึ้น รัฐบาลก็มีแนวโน้มที่จะสนับสนุนการใช้แก๊สโซฮอล์ที่มีสัดส่วนเอทานอลสูงขึ้น

โดยล่าสุดเมื่อวันที่ 9 มี.ค. ภาครัฐมีการปรับลดราคาน้ำมันแก๊สโซฮอล์ที่มีส่วนผสมเอทานอลสูง เช่น E20 ลงลิตรละ 50 สตางค์เพื่อจูงใจให้ผู้บริโภคหันมาใช้มากขึ้น ซึ่งจะช่วยเพิ่มอุปสงค์มันสำปะหลังเพื่อใช้ผลิตเอทานอลและหนุนราคามันสำปะหลังในประเทศ ส่วนผลกระทบจากต้นทุนน้ำมันต่อโรงงานจะมีค่อนข้างจำกัด เนื่องจากสัดส่วนต้นทุนน้ำมันต่อต้นทุนรวมอยู่ในระดับต่ำ

อย่างไรก็ดี ความเสี่ยงสำคัญของอุตสาหกรรมนี้อยู่ที่การชะลอตัวของ GDP โลก เพราะผลิตภัณฑ์มันสำปะหลัง โดยเฉพาะแป้งมัน ถูกใช้เป็นวัตถุดิบในอุตสาหกรรมต่อเนื่องหลากหลาย เช่น อาหาร ผงชูรส สิ่งทอ และกระดาษ หากเศรษฐกิจโลกถดถอยรุนแรง อุปสงค์จากภาคอุตสาหกรรมเหล่านี้ย่อมมีแนวโน้มลดลงและกดดันราคาได้เช่นกัน สำหรับเกษตรกรคาดว่า จะได้รับผลกระทบสุทธิเป็นลบที่ 5.0% ในกรณีฐานและ 11.2% ในกรณีรุนแรง เนื่องจากราคามันสำปะหลังที่เพิ่มขึ้น ไม่เพียงพอที่จะหักล้างผลกระทบของต้นทุนที่เพิ่มขึ้นจากราคาปุ๋ยและราคาน้ำมัน

SCB EIC ประเมินว่า อุตสาหกรรมน้ำตาลจะได้รับผลบวกสุทธิ 8.4 pp ในกรณีฐาน และเพิ่มเป็น 18.1 pp ในกรณีรุนแรง ซึ่งกลไกสำคัญมาจากความเชื่อมโยงกับตลาดพลังงานทดแทนในบราซิล ซึ่งเป็นผู้ผลิตน้ำตาลรายใหญ่ที่สุดของโลก โดยในปี 68 บราซิลนำอ้อยราว 49% ไปผลิตเอทานอล ซึ่งเมื่อราคาน้ำมันสูงขึ้น โรงงานในบราซิลจะมีแรงจูงใจลดการผลิตน้ำตาลและหันไปผลิตเอทานอลมากขึ้น ส่งผลให้อุปทานน้ำตาลในตลาดโลกตึงตัวและผลักดันราคาน้ำตาลโลกให้ปรับสูงขึ้น และจะทำให้ราคาส่งออกน้ำตาลของไทยปรับตัวเพิ่มขึ้นตามไปด้วย

ขณะที่ผลกระทบจากต้นทุนน้ำมันที่เพิ่มขึ้นของโรงงานน้ำตาลจะไม่มากนัก เนื่องจากคิดเป็นสัดส่วนต่อต้นทุนรวมที่ค่อนข้างน้อย ส่งผลให้โดยรวมจะได้รับผลบวกจากด้านราคามากกว่า อย่างไรก็ดี อุตสาหกรรมน้ำตาลยังต้องจับตาความเสี่ยงจากสองด้าน ด้านแรก คือ ราคาปุ๋ยที่สูงขึ้น ซึ่งอาจกระทบผลผลิตอ้อยในฤดูกาลถัดไป เนื่องจากผลผลิตอ้อยมีความอ่อนไหวต่อราคาปุ๋ยค่อนข้างมาก ด้านที่สอง คือ เศรษฐกิจโลกที่ชะลอลง ซึ่งอาจกดดันอุปสงค์น้ำตาลในอุตสาหกรรมอาหารและเครื่องดื่ม สำหรับเกษตรกรคาดว่า จะได้รับผลกระทบสุทธิเป็นลบที่ 6.6% ในกรณีฐานและ 15.6% ในกรณีรุนแรง เนื่องจากราคามันสำปะหลังที่เพิ่มขึ้น จะไม่เพียงพอที่จะหักล้างผลกระทบของต้นทุนที่เพิ่มขึ้นจากราคาปุ๋ยและราคาน้ำมัน

โรงงานแปรรูปยางพารามีแนวโน้มได้รับผลบวกสุทธิ 7.5 pp ในกรณีฐาน และ 16.2 pp ในกรณีรุนแรง โดยกลไกหลักมาจากการแข่งขันระหว่างยางธรรมชาติกับยางสังเคราะห์ ที่ผลิตจากปิโตรเคมีและครองสัดส่วนราว 53% ของการบริโภคยางโลก ซึ่งเมื่อราคาน้ำมันดิบสูงขึ้น ต้นทุนการผลิตยางสังเคราะห์จะเพิ่มขึ้นตามไปด้วย ทำให้ผู้ผลิตในอุตสาหกรรมปลายน้ำ เช่น ยางล้อรถยนต์ มีแรงจูงใจหันมาใช้ยางธรรมชาติเพิ่มขึ้น

ส่วนในมุมต้นทุน ราคาน้ำมันที่สูงขึ้นจะกระทบโรงงานยางแท่งของไทยไม่มาก เนื่องจากสัดส่วนต้นทุนน้ำมันต่อต้นทุนรวมอยู่ในระดับต่ำ ขณะที่ผลกระทบจากราคาปุ๋ยที่สูงขึ้นต่อผลผลิตยางในระยะสั้นยังจำกัด อย่างไรก็ตาม ยางพาราเป็นสินค้าเกษตรที่มีความอ่อนไหวต่อ GDP โลกสูง หากเศรษฐกิจโลกชะลอตัวรุนแรงจนกระทบอุตสาหกรรมยานยนต์ อุปสงค์ยางธรรมชาติอาจลดลงอย่างรวดเร็วและหักล้างผลบวกจากราคาน้ำมันได้ สำหรับเกษตรกรคาดว่า จะได้รับผลกระทบสุทธิเป็นลบที่ 4.7% ในกรณีฐานและ 11.3% ในกรณีรุนแรง เนื่องจากราคายางพาราที่เพิ่มขึ้น ไม่เพียงพอที่จะหักล้างผลกระทบของต้นทุนที่เพิ่มขึ้นจากราคาปุ๋ยและราคาน้ำมัน

โดยโรงสีข้าวจะได้รับผลลบสุทธิที่ -0.2 pp ในกรณีฐาน และลดลงเป็น -0.4 pp ในกรณีรุนแรง สาเหตุสำคัญ คือ ข้าวไม่มีความเชื่อมโยงกับราคาน้ำมันในเชิงบวกเหมือนสินค้าเกษตรอื่น ๆ เนื่องจากไม่สามารถนำไปใช้เป็นพลังงานทดแทนได้ จึงไม่ได้รับแรงหนุนด้านราคาในช่วงที่ราคาน้ำมันพุ่งขึ้น ส่วนในมุมต้นทุน ราคาน้ำมันที่สูงขึ้นจะกระทบโรงสีข้าวไม่มาก เนื่องจากสัดส่วนต้นทุนน้ำมันต่อต้นทุนรวมอยู่ในระดับต่ำ

นอกจากนี้ ผลกระทบจากราคาปุ๋ยที่สูงขึ้นต่อผลผลิตข้าวในปีนี้ยังจำกัด เนื่องจากเกษตรกรมีการเก็บเกี่ยวผลผลิตข้าวนาปีไปแล้วตั้งแต่ไตรมาสสี่ปีที่ผ่านมาและจะเก็บเกี่ยวอีกทีในช่วงไตรมาสสี่ปีนี้ อย่างไรก็ดี โรงสีและผู้ส่งออกจะต้องเผชิญแรงกดดันจากต้นทุนโลจิสติกส์ที่สูงขึ้น เพราะข้าวมีระยะทางส่งออกเฉลี่ยไกลที่สุดในกลุ่ม และยังพึ่งพาตลาดตะวันออกกลางสูงถึง 11.7% ของการส่งออกทั้งหมด

ขณะเดียวกัน ยังต้องจับตาการแข่งขันในตลาดข้าวโลกที่อาจรุนแรงขึ้น เนื่องจากภูมิภาคตะวันออกกลางถือเป็นผู้นำเข้าข้าวรายสำคัญของโลก โดยในปี 67 ตะวันออกกลางมีสัดส่วนการนำเข้าข้าวสูงถึง 19% ของมูลค่าการนำเข้าทั้งโลก ซึ่งเมื่อเกิดวิกฤตความขัดแย้งที่อาจกระทบต่อเส้นทางการค้าและกำลังซื้อในภูมิภาคนี้ จะส่งผลให้ประเทศผู้ส่งออกรายใหญ่ เช่น อินเดียและเวียดนาม ที่มีระยะทางขนส่งโดยเฉลี่ยไปประเทศผู้นำเข้าข้าวใกล้กว่าไทย (อินเดีย 5,554 กิโลเมตร เวียดนาม 3,602 กิโลเมตร ไทย 7,673 กิโลเมตร) ต่างต้องเร่งระบายผลผลิตและแย่งชิงส่วนแบ่งในตลาดที่ยังคงมีกำลังซื้อ โดยการแข่งขันที่รุนแรงขึ้นนี้จะกลายเป็นแรงกดดันที่ทำให้ราคาข้าวในตลาดโลกปรับตัวลดลง และกดดันราคาข้าวในไทยให้ลดลงตามไปด้วย สำหรับเกษตรกรคาดว่า จะได้รับผลกระทบสุทธิเป็นลบที่ 14.8% ในกรณีฐานและ 33.3% ในกรณีรุนแรง เนื่องจากต้นทุนการผลิตมีแนวโน้มเพิ่มขึ้น โดยที่ราคาไม่ได้ปรับตัวเพิ่มขึ้นตามไปด้วย

วิกฤติตะวันออกกลางส่งผลกระทบต่ออุตสาหกรรมเกษตรแต่ละประเภทในลักษณะที่แตกต่างกัน ส่งผลให้ผู้ประกอบการต้องเตรียมรับมือให้สอดคล้องกับโปรไฟล์ความเสี่ยงเฉพาะของตน ดังนี้

- โรงงานสกัดปาล์มน้ำมัน ประเด็นสำคัญที่สุด คือ การติดตามนโยบายสูตรผสมไบโอดีเซลของภาครัฐอย่างใกล้ชิด เพราะการปรับสูตรผสมขึ้นจะส่งผลโดยตรงต่ออุปสงค์และราคาน้ำมันปาล์มดิบในประเทศ

- โรงงานแปรรูปมันสำปะหลัง ควรยกระดับการเฝ้าระวังสัญญาณการชะลอตัวของ GDP โลก ซึ่งจะกระทบอุปสงค์ในอุตสาหกรรมต่อเนื่อง รวมถึงต้องติดตามนโยบายส่งเสริม E20 ซึ่งจะเป็นตัวกำหนดทิศทางอุปสงค์เอทานอลในอนาคต

- โรงงานน้ำตาล นอกจากต้องจับตาเศรษฐกิจโลกแล้ว ยังต้องติดตามแผนการผลิตของบราซิลอย่างใกล้ชิด เพราะการโยกกำลังการผลิตระหว่างน้ำตาลกับเอทานอลของบราซิลเป็นตัวแปรสำคัญที่กำหนดทิศทางราคาน้ำตาลโลก

- โรงงานแปรรูปยางพารา ควรติดตามภาวะเศรษฐกิจโลกและอุตสาหกรรมยานยนต์อย่างใกล้ชิด พร้อมทั้งเร่งกระจายตลาดส่งออกและขยายฐานลูกค้าไปยังอุตสาหกรรมอื่น เพื่อลดความเสี่ยงจากการพึ่งพาอุตสาหกรรมยานยนต์มากเกินไป

- โรงสีข้าวและผู้ส่งออกข้าว จำเป็นต้องดำเนินการเชิงรุกในสองด้านพร้อมกัน คือ เร่งกระจายตลาดส่งออกออกจากตะวันออกกลาง และเร่งลดต้นทุนในกระบวนการผลิตและการดำเนินงาน เพื่อรักษาความสามารถในการแข่งขันท่ามกลางแรงกดดันด้านราคาและค่าขนส่ง

- เกษตรกรผู้ปลูกพืช ควรให้ความสำคัญกับการบริหารต้นทุนปัจจัยการผลิตมากขึ้น โดยเฉพาะการใช้ปุ๋ยอย่างมีประสิทธิภาพ ผ่านแนวทางอย่าง "ปุ๋ยสั่งตัด" หรือการผสมปุ๋ยให้เหมาะสมกับความต้องการของดินในแต่ละพื้นที่ รวมถึงการใช้ปุ๋ยอินทรีย์หรือวัสดุปรับปรุงดินร่วมกับปุ๋ยเคมี เพื่อลดการพึ่งพาปัจจัยนำเข้าและฟื้นฟูความอุดมสมบูรณ์ของดินในระยะยาว

SCB EIC มองว่า ภาครัฐควรมีมาตรการดูแลเกษตรกรในทุกกลุ่มพืช โดยเฉพาะการช่วยลดต้นทุนปัจจัยการผลิตและยกระดับประสิทธิภาพการผลิต อย่างไรก็ดี หากต้องจัดลำดับความเร่งด่วน อุตสาหกรรมข้าวควรได้รับความช่วยเหลือเป็นอันดับแรก เนื่องจากเป็นกลุ่มเดียวที่มีแนวโน้มได้รับผลกระทบสุทธิเป็นลบ และยังเผชิญแรงกดดันพร้อมกันหลายด้าน ทั้งต้นทุน โลจิสติกส์ อุปสงค์จากตะวันออกกลาง และการแข่งขันในตลาดโลก ในระยะสั้น รัฐควรเร่งเปิดตลาดใหม่ผ่านการทูตเชิงพาณิชย์ เพื่อลดแรงกดดันจากการแข่งขันที่รุนแรงขึ้น ควบคู่กับการส่งเสริมองค์ความรู้และเทคโนโลยีที่ช่วยลดการใช้ปุ๋ยเคมีอย่างเป็นรูปธรรมในทุกกลุ่มพืช เช่น ปุ๋ยสั่งตัดและเกษตรแม่นยำ เพื่อช่วยให้เกษตรกรบริหารต้นทุนที่ผันผวนได้ดีขึ้น

ส่วนในระยะยาว รัฐควรเร่งยกระดับยุทธศาสตร์ข้าวไทยจากสินค้าโภคภัณฑ์เพื่อการบริโภคทั่วไป ไปสู่สินค้าเกษตรมูลค่าสูงและวัตถุดิบเชิงนวัตกรรม โดยถอดบทเรียนจากประเทศที่ประสบความสำเร็จอย่างญี่ปุ่น ทั้งการสนับสนุนงานวิจัยเพื่อนำข้าวไปต่อยอดเป็นผลิตภัณฑ์มูลค่าสูงในอุตสาหกรรมยา เวชสำอาง และอาหารเฉพาะทาง ตลอดจนการพัฒนาสายพันธุ์ข้าวสำหรับการใช้งานเฉพาะ เช่น อุตสาหกรรมอาหารสัตว์ เพื่อช่วยลดการพึ่งพาตลาดสินค้าโภคภัณฑ์ที่แข่งขันด้านราคาสูง และสร้างมูลค่าเพิ่มได้อย่างยั่งยืนในระยะยาว

SCB EIC มองว่า วิกฤติตะวันออกกลางไม่ใช่ข่าวร้ายในระดับเดียวกันสำหรับทุกสินค้าเกษตรไทย สินค้าที่เชื่อมโยงกับตลาดพลังงานหรือสามารถได้อานิสงส์จากการใช้ทดแทนวัตถุดิบจากปิโตรเลียม เช่น ปาล์มน้ำมัน มันสำปะหลัง น้ำตาล และยางพารา มีแนวโน้มได้รับแรงหนุนด้านราคา ขณะที่ข้าวยังเผชิญแรงกดดันจากต้นทุน โลจิสติกส์ และการแข่งขันที่รุนแรงในตลาดโลก

ดังนั้น ประเด็นสำคัญจึงไม่ใช่เพียงการมองว่า "สงครามทำให้ราคาพืชเกษตรขึ้นหรือลง" แต่ต้องมองให้ลึกไปถึงโครงสร้างความเชื่อมโยงของแต่ละอุตสาหกรรมว่าเชื่อมกับตลาดพลังงานมากน้อยเพียงใด พึ่งพาตลาดปลายทางใด และมีความสามารถในการรับมือกับต้นทุนที่ผันผวนได้มากแค่ไหน เพราะในโลกที่ความเสี่ยงภูมิรัฐศาสตร์กลายเป็นความปกติใหม่ คนที่จะอยู่รอดได้ คือคนที่ปรับตัวได้เร็วที่สุดและอ่านเกมความเสี่ยงได้ขาดที่สุด