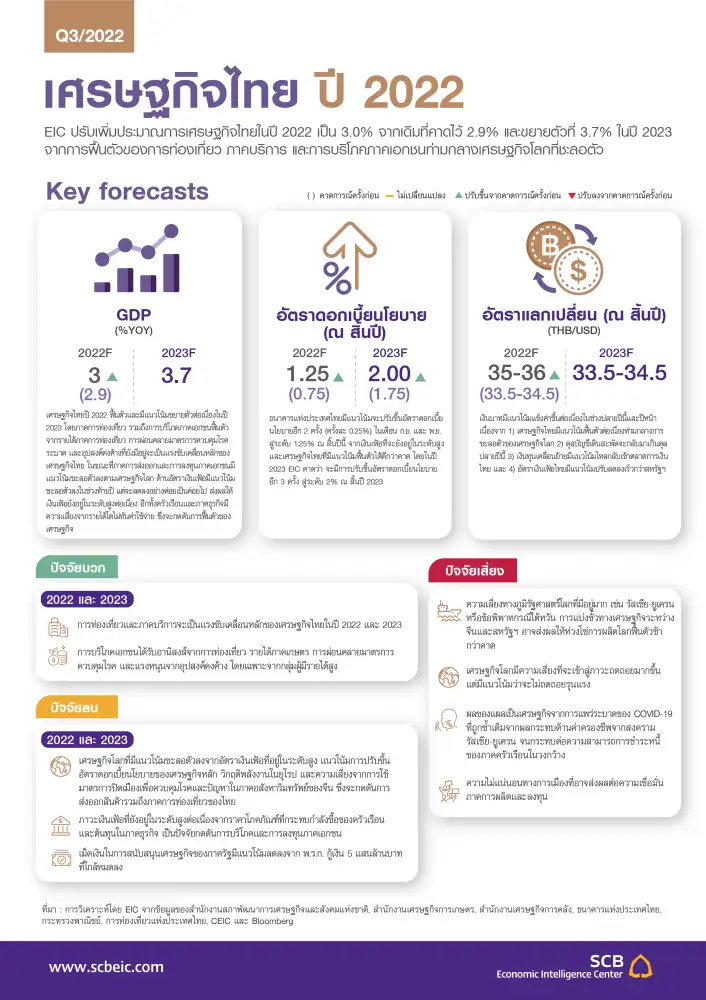

นายสมประวิณ มันประเสริฐ รองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร Economic Intelligence Center (EIC) และรองผู้จัดการใหญ่ ประธานเจ้าหน้าที่บริหาร กลุ่มงานกลยุทธ์องค์กร ธนาคารไทยพาณิชย์ (SCB) กล่าวว่า EIC ปรับประมาณการเศรษฐกิจไทยปี 65 เป็น 3.0% (เดิม 2.9%) และ 3.7% ในปี 66 ตามการฟื้นตัวของการท่องเที่ยวและภาคบริการ จากการเปิดประเทศรับนักท่องเที่ยวต่างชาติและการผ่อนคลายมาตรการเดินทางข้ามพรมแดนทั่วโลก

โดย EIC ประเมินว่า จำนวนนักท่องเที่ยวต่างชาติเดินทางมาไทย จะเพิ่มเป็น 10.3 ล้านคนในปีนี้ และ 28.3 ล้านคนในปี 66 หลังจีนมีแนวโน้มเริ่มเปิดประเทศผ่อนคลายการท่องเที่ยวตั้งแต่ปลายปีนี้ ประกอบกับแนวโน้มการเดินทางท่องเที่ยวในประเทศที่คาดว่าจะเติบโตได้ดีกลับไปใกล้ระดับก่อนเกิดโควิด-19 ในปี 66 ส่งผลให้รายได้จากภาคการท่องเที่ยวและบริการที่เกี่ยวข้อง และการบริโภคภาคเอกชนขยายตัวต่อเนื่อง

แต่ยังมีแรงกดดันจากค่าครองชีพที่ยังสูงอยู่ โดย EIC ปรับเพิ่มอัตราเงินเฟ้อไทยในปี 65 เป็น 6.1% (เดิม 5.9%) และคาดว่าเงินเฟ้อจะทยอยปรับลดลงอย่างช้า ๆ อยู่ที่ 3.2 % ในปี 66 สูงกว่ากรอบเป้าหมายเงินเฟ้อ จากราคาพลังงานและอาหารที่ยังอยู่ในระดับสูงต่อเนื่อง รวมถึงการส่งผ่านต้นทุนของผู้ผลิตไปยังราคาสินค้าในกลุ่มอื่นที่มีมากขึ้น ขณะที่การส่งออกมีแนวโน้มขยายตัวชะลอลงตามการชะลอตัวของเศรษฐกิจโลก

"EIC ปรับประมาณการเงินเฟ้อเพิ่มขึ้นในปีนี้ และมองว่าเงินเฟ้อจะยังอยู่ในระดับสูงกว่าเป้าหมายในปีหน้าอีกปี ซึ่งจะกดดันกำลังซื้อและการบริโภคในประเทศ รวมถึงกระทบต้นทุนและการลงทุนของธุรกิจ มองไปข้างหน้า เศรษฐกิจไทยยังคงมีความเปราะบางอยู่ บางกลุ่มครัวเรือนและภาคธุรกิจมีความเสี่ยงรายได้โตไม่ทันค่าใช้จ่าย โดยเฉพาะครัวเรือนรายได้น้อยและธุรกิจขนาดเล็ก

นอกจากนี้ รัฐบาลมีนโยบายปรับขึ้นค่าจ้างขั้นต่ำเฉลี่ยราว 5% ในปลายปีนี้ ซึ่งยังต่ำกว่าอัตราเงินเฟ้อสะสมนับตั้งแต่มีการปรับขึ้นค่าจ้างขั้นต่ำครั้งสุดท้ายในปี 63 ทำให้แรงงานที่พึ่งพาค่าจ้างขั้นต่ำมีรายได้ที่แท้จริงลดลง ขณะที่ผู้ประกอบการมีต้นทุนค่าจ้างแรงงานสูงขึ้นในปัจจุบัน เนื่องจากแรงงานต่างชาติออกจากประเทศแล้วยังกลับเข้ามาไม่เต็มที่ นอกจากนี้ ต้นทุนทางการเงินยังมีแนวโน้มสูงขึ้นจากการปรับขึ้นอัตราดอกเบี้ยนโยบายของธนาคารกลาง ทั้งในไทยและประเทศเศรษฐกิจหลัก ยิ่งซ้ำเติมแผลเป็นทางเศรษฐกิจจากวิกฤตโควิด-19 ที่มีอยู่ก่อนแล้ว" นายสมประวิณ กล่าว

ทั้งนี้ SCB EIC ประเมินภาพรวมเศรษฐกิจไทยจะขับเคลื่อนจากภาคท่องเที่ยวและภาคบริการมากขึ้น แทนที่ภาคการผลิตเพื่อส่งออกและการลงทุน แต่การฟื้นตัวของการใช้จ่ายในประเทศจะยังมีแรงกดดันจากเงินเฟ้อที่ทยอยลดลงไม่เร็วนักไปจนถึงสิ้นปี 66 ท่ามกลางมาตรการกระตุ้นเศรษฐกิจของภาครัฐที่ลดลง ส่งผลให้การฟื้นตัวของเศรษฐกิจไทยเป็นไปอย่างช้าๆ โดย GDP จะยังไม่กลับไปเท่าช่วงก่อนโควิด-19 จนกระทั่งไตรมาส 2/66 และเศรษฐกิจไทยยังมี Output gap เป็นลบ และอาจต้องรอจนปลายปี 67 ที่เศรษฐกิจจะกลับไประดับศักยภาพได้อีกครั้ง ด้วยเหตุนี้ EIC จึงมองว่าคณะกรรมการนโยบายการเงิน (กนง.) มีแนวโน้มปรับขึ้นอัตราดอกเบี้ยนโยบายอย่างค่อยเป็นค่อยไปต่อเนื่องจนถึงปีหน้า โดย กนง. จะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 2 ครั้ง (ครั้งละ 0.25%) ในเดือน ก.ย. และ พ.ย. สู่ระดับ 1.25% ณ สิ้นปีนี้ และจะปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 3 ครั้ง (ครั้งละ 0.25%) สู่ระดับ 2% ณ สิ้นปีหน้า เพื่อให้นโยบายการเงินค่อย ๆ กลับสู่ระดับที่เหมาะสมกับการเติบโตของเศรษฐกิจไทยระยะยาว

สำหรับค่าเงินบาทนั้น เผชิญแรงกดดันด้านอ่อนค่าจาก 1. การแข็งค่าของเงินดอลลาร์สหรัฐ ตามทิศทางนโยบายการเงินตึงตัวของธนาคารกลางสหรัฐฯ (เฟด) และความกังวลภาวะเศรษฐกิจโลกถดถอย 2. เศรษฐกิจจีนที่อ่อนแอกว่าคาด ทำให้เงินหยวนและค่าเงินภูมิภาค รวมถึงเงินบาทอ่อนค่า 3. เงินทุนไหลออกจาก EMs รวมถึงไทยในช่วงที่นักลงทุนปิดรับความเสี่ยง และ 4. การขาดดุลบัญชีเดินสะพัดของไทย

อย่างไรก็ตาม ในช่วงปลายปีนี้ต่อเนื่องถึงปีหน้า เงินบาทจะมีแนวโน้มกลับมาแข็งค่าขึ้นจาก 1. เศรษฐกิจไทยที่มีแนวโน้มฟื้นตัวต่อเนื่อง 2. ดุลบัญชีเดินสะพัดที่คาดว่าจะกลับมาเกินดุลปลายปีนี้ (EIC ประเมินว่า ดุลบัญชีเดินสะพัดในปี 66 จะกลับมาเกินดุลได้ที่ 1.5% ต่อ GDP) 3. เงินทุนเคลื่อนย้ายมีแนวโน้มไหลกลับเข้าตลาดการเงินไทย ตามความเชื่อมั่นของนักลงทุนที่ปรับดีขึ้น และ 4. อัตราเงินเฟ้อไทยที่จะปรับลดลงเร็วกว่าของสหรัฐฯ ด้วยเหตุนี้ จึงประเมินว่าเงินบาทจะแข็งค่ามาอยู่ที่ 35-36 บาท/ดอลลาร์สหรัฐฯ ณ สิ้นปีนี้ และอยู่ที่ 33.50-34.50 บาท/ดอลลาร์สหรัฐฯ ณ สิ้นปี 66 ทั้งนี้ เศรษฐกิจไทยจะยังเผชิญความเสี่ยงด้านต่ำที่สำคัญในระยะต่อไป คือ ความเสี่ยงจากเศรษฐกิจโลกที่เพิ่มขึ้น โดยเฉพาะในสหรัฐฯ และยุโรป กดดันการส่งออกและลงทุนในระยะถัดไป เศรษฐกิจจีนที่อาจชะลอตัวมากกว่าคาดจากมาตรการ Zero Covid และปัญหาในภาคอสังหาริมทรัพย์ที่ยังมีหนี้ในระดับสูง อัตราเงินเฟ้อที่ยังอยู่ในระดับสูงต่อเนื่อง จากราคาโภคภัณฑ์ที่กระทบกาลังซื้อของครัวเรือน และต้นทุนในภาคธุรกิจ และความไม่แน่นอนทางการเมืองที่อาจส่งผลต่อความเชื่อมั่นภาคการผลิตและลงทุน

ดังนั้น บทบาทของภาครัฐในการดูแลกลุ่มเปราะบางยังคงมีความจำเป็น ขณะที่ข้อจำกัดทางการคลังมีมากขึ้น จากทั้งเม็ดเงินและกรอบระยะเวลาใน พ.ร.ก กู้เงิน 5 แสนล้านบาทที่ใกล้หมดลง โดยในระยะถัดไป คาดว่าแรงสนับสนุนจากภาครัฐจะเป็นไปอย่างเฉพาะจุดมากขึ้น